Proiectul de Lege privind autorizarea producătorilor de tehnologie 5G și efectele sale asupra concurenței: o provocare pentru operatorii de rețele mobile și pentru autoritățile de concurență

Universuljuridic.ro PREMIUM

Aici găsiți informaţiile necesare desfăşurării activităţii dvs. profesionale.

Universuljuridic.ro PREMIUM pune la dispoziția profesioniștilor lumii juridice un prețios instrument de pregătire profesională. Oferim un volum vast de conținut: articole, editoriale, opinii, jurisprudență și legislație comentată, acoperind toate domeniile și materiile de drept. Clar, concis, abordăm eficient problematicile actuale, răspunzând scenariilor de activitate din lumea reală, în care practicienii activează.

Testează ACUM beneficiile Universuljuridic.ro PREMIUM prin intermediul abonamentului GRATUIT pentru 7 zile!

3. Proiectul de Lege intră în conflict cu cadrul de reglementare în domeniul comunicațiilor electronice

Atât legislația europeană, cât și cea națională stabilesc obligația ca principiile obiectivității, transparenței, proporționalității și al nediscriminării să fie respectate[20] ori de câte ori noi obligații sunt impuse în sarcina operatorilor de telecomunicații. În același timp, niciuna dintre măsurile implementate nu trebuie să ducă la o încălcare a obligației de a asigura un cadru de reglementare predictibil, sigur și coerent[21].

În acest sens, într-un raport[22] emis de GSMA[23] cu privire la „Bunele practici în legătură cu licențierea spectrului mobil”, se susține că durata licențelor de utilizare a spectrului ar trebui să fie de minimum 20 de ani, pentru a putea asigura suficientă certitudine pentru a susține investiții semnificative în rețele noi (și anume 4G și în viitorul apropiat 5G). Mai mult, se menționează că predictibilitatea poate fi și mai mult sporită prin introducerea licențierii pe termen nedeterminat.

În procesul de revizuire a cadrului de reglementare în domeniul comunicațiilor electronice și de adoptare a Directivei (UE) 2018/1972 a Parlamentului European și a Consiliului de instituire a Codului european al comunicațiilor electronice („Codul ECE”) au fost luate în considerare aceste opinii. Codul ECE, care va fi transpus în legislația națională în decembrie 2020, stabilește o durată minimă a licenței de 25 de ani.

În același timp, articolul 5 din Ordonanța de urgență a Guvernului nr. 22/2009 stabilește că Autoritatea Națională pentru Administrare și Reglementare în Comunicații („ANCOM”) trebuie să asigure utilizarea eficientă a resurselor limitate din domeniul comunicațiilor electronice, inclusiv prin încurajarea investițiilor eficiente în infrastructură și promovarea inovației. Codul ECE stabilește aceleași principii. Este astfel evident că furnizorii de rețele de comunicații electronice ar trebui să beneficieze de un mediu de reglementare predictibil, care să le permită să investească în cel mai eficient mod.

Se poate observa foarte ușor că Proiectul de Lege încalcă toate principiile menționate mai sus: criteriile de autorizare interpretabile împreună cu posibilitatea de retragere a autorizațiilor și cu nevoia de a înlocui echipamentele deja achiziționate nu constituie un cadru de reglementare predictibil și sigur. Atât cerințele cu privire la obiectivitate, transparență, proporționalitate și nediscriminare, cât și principiul investițiilor eficiente realizate de către furnizorul de rețele de comunicații electronice sunt încălcate.

De asemenea, este demn de remarcat că sectorul comunicațiilor electronice se află pe drumul dereglementării, cu scopul de a permite cât mai multor piețe posibile să fie guvernate doar de regulile de concurență (reglementare ex post).

Cu cea de-a treia revizuire a Recomandării Comisiei cu privire la piețele relevante din 2014, Comisia Europeană a continuat această tendință de dereglementare. Din 18 piețe care au fost considerate anterior susceptibile de a avea nevoie de reglementare ex ante, doar 4 piețe de gros au rămas în această situație.

O cale similară a fost urmată și de autoritățile de reglementare, care au mers și mai departe și au decis să dereglementeze sau să considere ca fiind concurențiale chiar și piețe menționate în Recomandarea Comisiei nr. 2014/710/EU ca fiind susceptibile de a fi reglementate ex ante.

Codul ECE vizează de asemenea să reducă progresiv regulile ex ante specifice sectorului comunicațiilor electronice și să asigure guvernarea pieței comunicațiilor electronice doar de dreptul concurenței.

Proiectul de Lege ar putea veni în contradicție cu procesul de dereglementare ex ante. Din moment ce (așa cum arătăm în secțiunea 4 de mai jos) potențiala excludere a anumitor producători de tehnologie 5G pare să ridice riscuri semnificative de a distorsiona concurența pe diferite piețe aferente comunicațiilor electronice, nu poate fi exclusă necesitatea revenirii la reglementarea ex ante pe unele dintre aceste piețe.

4. Proiectul de Lege poate avea un impact negativ asupra concurenței și comerțului dintre Statele Membre

Infrastructura 5G este alcătuită în sens larg din rețeaua principală și rețeaua de acces. Rețeaua principală stă la temelia rețelei și este punctul în care datele de voce și de trafic converg. Rețeaua principală este formată din routere conectate prin fibră optică. Rețeaua principală este conectată la rețeaua de acces, care poate fi o rețea de acces radio („RAN”) pentru comunicații mobile și rețea de acces fix.

Cum Setul Comun de Instrumente 5G permite în anumite circumstanțe anumite restricții strategice pentru rețeaua principală[24], cum există un număr suficient de producători de tehnologie pentru rețeaua principală (inclusiv Juniper, ECI, Huawei, Cisco, Nokia, Ericsson etc.) și întrucât RAN este partea predominantă a rețelei, această lucrare se referă în principal la restricțiile concurenței pe piața de echipamente RAN și la potențialele sale efecte asupra altor piețe.

4.1. Definirea pieței

În ceea ce privește furnizarea de echipamente de rețea de telecomunicații și de servicii conexe, deciziile Comisiei Europene[25] includ definiții ale următoarelor piețe relevante ale produselor:

(i) echipamentele rețelei de acces radio („RAN”);

(ii) soluții privind sistemele rețelei principale („CNS”);

(iii) sisteme de administrare a rețelei și a sistemelor de administrare a afacerii; și

(iv) servicii conexe de rețea.

Comisia a considerat că RAN și CNS ar putea constitui piețe de produse distincte, dat fiind că interschimbabilitatea produselor de rețele mobile nu este echivalentă în cadrul fiecărei categorii de produse[26].

Comisia a considerat și că piața echipamentelor RAN poate fi în continuare segmentată în funcție de standarde de tehnologie (i.e. generația 2-2.5G, 3G, 4G și 5G) și/sau în stații de bază mobile mici și mari. Mai mult, potrivit Comisiei, nu poate fi exclusă existența unui segment separat de piață pentru echipamentele Single RAN[27].

Ținând cont de informațiile disponibile până în prezent, în această lucrare ne vom referi la definiția mai largă a pieței de echipamente RAN, fără o altă segmentare, așa cum e descrisă în Raportul Oxford Economics menționat la secțiunea 4.2 de mai jos.

În deciziile ei anterioare[28], Comisia a oferit definiții pentru următoarele piețe ale produselor aferente serviciilor de telecomunicații:

(i) piața cu amănuntul a serviciilor de telefonie mobilă;

(ii) piața cu amănuntul a serviciilor de telefonie fixă;

(iii) piața en-gros pentru acces și inițierea apelurilor;

(iv) piața en-gros pentru terminarea apelurilor mobile;

(v) piața en-gros pentru terminarea apelurilor fixe;

(vi) piața en-gros pentru roamingul internațional.

Cum o evaluare detaliată a efectelor concurenței pe fiecare din aceste piețe depășește obiectul acestei lucrări, ne vom referi generic la piețele de comunicații electronice.

4.2. Structura concurenței de pe piața RAN

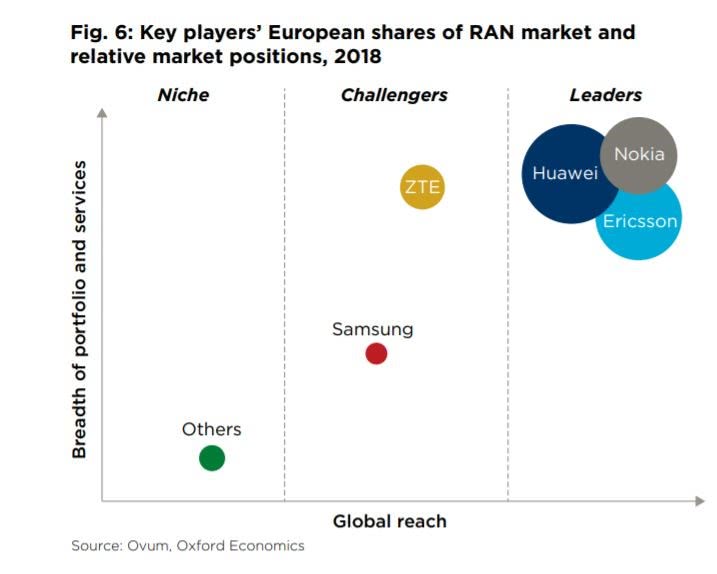

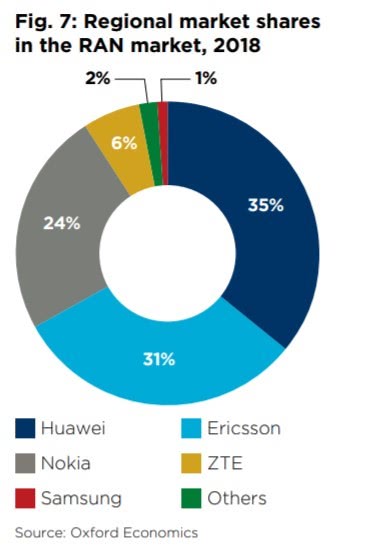

Segmentul de vânzări al pieței europene a echipamentelor RAN este unul oligopolistic, cu un grad destul de ridicat de concentrare. Așa cum se poate observa în Figura 6 din Studiul de Impact al Oxford Economics[29] din iunie 2020 cu privire la Restricționarea concurenței cu privire la echipamente pentru rețelele 5G în Europa[30] („Raportul Oxford Economics”), primii patru actori dețin 96 la sută din piață „pe toate palierele generațiilor de tehnologie mobilă”, cotele lor de piață fiind următoarele:

– Huawei: 35%;

– Ericsson: 31%;

– Nokia: 24%;

– ZTE: 6%;

– Samsung: 1%;

– alți concurenți: 2%.

Ținând cont de faptul că sunt puține informații disponibile public referitoare la piața RAN și întrucât, așa cum e menționat la secțiunea 4.1, definiția pieței geografice propusă de Comisia Europeană acoperă cel puțin SEE, vom folosi aceste cote de piață în scopul identificării potențialelor efecte asupra concurenței în România, și vom reda mai jos Figurile 6 și 7 din Raportul Oxford Economics.

Având în vedere că produsele RAN par a avea un grad ridicat de diferențiere atât în ceea ce privește caracteristicile produselor (cuprinzând diverse tipuri de echipamente cu roluri și caracteristici tehnice variate) cât și în cea ce privește calitatea, este important de menționat că primii patru jucători de pe segmentul european au o anvergură similară a portofoliului și a serviciilor, ZTE reprezentând un veritabil contestator de piață datorită cotei de piață și anvergurii similare, după cum se poate observa în Figura 6 din Raportul Oxford Economics redat mai sus, și după cum a fost anterior indicat de către Comisia Europeană[31].

Raportul privind evaluarea coordonată la nivelul UE a riscurilor securității cibernetice a rețelelor 5G[32] menționează la rândul său că, din perspectiva cotei de piață, principalii furnizori de pe piața pentru echipamente de telecomunicații sunt Huawei, Ericsson și Nokia, alți furnizori fiind ZTE, Samsung și Cisco.

Raportul grupului Dell’Oro privind piața echipamentelor de telecomunicații în 2019[33] îi indică pe Huawei, Ericsson, Nokia, ZTE și Cisco ca fiind cei mai mari furnizori din toate segmentele de echipamente de telecomunicații (sunt incluse șapte categorii de produse[34], RAN fiind unul dintre ele).

Având în vedere cotele lor de piață considerabil mai mici și ceea ce pare a fi o anvergură mai restrânsă a portofoliului și a serviciilor, precum și ca urmare a barierelor IP, a acoperirii pieței geografice și a unor costuri extrem de mari pentru dezvoltarea de noi produse, e puțin probabil ca Samsung și concurenții marginali să se găsească în situația de a contesta cu adevărat piața pe termen scurt și mediu. Acesta este de exemplu și cazul Cisco, care nu poate în acest moment să furnizeze alte produce cu excepția RAN virtual[35].

Prin urmare, pare că desfășurarea efectivă a concurenței pe această piață în UE și în România are loc între cei patru concurenți menționați mai sus.

4.3. Riscuri legate de excluderea producătorilor

Dacă Proiectul de Lege va fi aplicat în sensul excluderii producătorilor de Tehnologie 5G din China (respectiv, Huawei și ZTE) de pe piața tuturor echipamentelor aferente rețelelor 5G, România va exclude nu doar doi din cei patru jucători de piață, dar și pe cel care este considerat a fi unul din cei mai puternici inovatori (Huawei) și pe principalul contestator de piață (ZTE). Este destul de clar că, fie și doar acest lucru ridică îngrijorări semnificative cu privire la potențiale efecte negative asupra concurenței, făcând necesară realizarea unor analize concurențiale aprofundate.

În orice caz, într-un astfel de scenariu, ceilalți doi jucători rămași pe piață precum și concurenții marginali vor concura pentru partea de piață de 41% ce ar fi lăsată liberă ca urmare ieșirii de pe piață a Huawei și ZTE. Presupunând că acești jucători vor câștiga o bucată de 96% din această parte (corespunzătoare actualei structuri a pieței) și că fiecare va obține o felie proporțională actualelor lor cote de piață, rezultă că vor fi creșteri semnificative ale cotelor de piață deținute de Ericson și Nokia în cuantum de aproximativ 22% și respectiv 17%.

În acest scenariu, s-ar putea ca proporția cotelor de piață rezultate să fie de aproximativ 53% (pentru Ericson) și 41% (pentru Nokia). Ambele cote depășesc pragul de cotă de piață de 40% dincolo de care există o prezumție relativă a unei poziții dominante individuale sau colective potrivit legislației române[36].

În orice caz, este acceptat că[37], puterea de piață ar putea să fie determinată de mai mulți indicatori, inclusiv numărul concurenților, barierele la intrare și la extindere, presiunea exercitată de forța cumpărătorilor și de concurenți, precum și de natura concurenței oligopolistice.

În acest caz, există anumite indicii care arată că jucătorii rămași ar putea eventual să dobândească putere de piață în România urmare a excluderii Huawei și ZTE, ținând cont de faptul că:

– așa cum poate fi dedus din structura de piață, nu ar exista presiune semnificativă din partea concurenților marginali (întrucât cotele lor de piață, precum și anvergura produselor și serviciilor pare a fi redusă);

– așa cum este arătat în Raportul Oxford Economics, la acest moment nu pare a exista o presiune concurențială importantă din afara segmentului European/român de piață; chiar dacă într-o decizie din anul 2015 a Comisiei Europene[38] Samsung era privit ca un potențial rival, ținând cont de cota mică de piață menționată în Raportul Oxford Economics, se pare că Samsung nu a dobândit acest statut încă; mai mult, deși Open RAN pare a fi privit ca următoarea potențială alternativă la produsele actuale, nu se cunoaște[39] dacă acesta se va dovedi sau nu o alternativă fiabilă și competitivă sau cât timp va dura până să se ajungă acolo;

– există, în orice caz, bariere la intrarea pe piața RAN ca urmare a drepturilor de proprietate intelectuală și a costurilor fixe foarte ridicate pe care le presupune dezvoltarea produselor, prin urmare existența unor presiuni concurențiale din partea unor potențiali concurenți sunt destul de puțin probabile pe termen scurt și mediu; de asemenea, în acest scenariu, de altfel, ar exista bariere administrative în calea intrării oricăror potențiali concurenți din China, care este recunoscută drept unul dintre principalele hub-uri tehnologice la nivel global;

– efectele presiunilor exercitate de cumpărători provenind din gradul de sofisticare a furnizorilor de rețele de comunicații electronice, care organizează licitații la nivel global și pun numeroase condiții în ceea ce privește tehnologia și prețul (fapt ce a fost evidențiat de Comisia Europeană drept unul dintre principalii factori care reglementează concurența pe piața echipamentelor de telecomunicații[40]) e posibil să se micșoreze urmare a (a) reducerii semnificative a alternativelor rămase[41], generată de ieșirea de pe piață a unui important inovator (i.e. Huawei, care pare să dețină cel mai mare număr de brevete[42]), precum și a unui important contestator al celor trei jucători de piață (i.e., ZTE, care a fost indicat în mod repetat de către Comisia Europeană în deciziile sale cu privire la concentrări[43]), (b) unei fragmentări a piețelor generate de cerințele de autorizare pentru tehnologia 5G și (c) a unei potențiale incompatibilități între echipamentele producătorilor (a se vedea și următorul paragraf);

– mai mult, datorită problemelor de interoperabilitate existente[44], gradul în care producătorii rămași ar putea concura efectiv în România ar putea fi influențat de gradul de acoperire al echipamentelor existente aparținând producătorilor rămași; deși Nokia susține că „are o soluție pentru suprapunerea cu echipamentele 4G ale altui furnizor”[45], ar trebui evaluat cât din echipamentele potențial incompatibile ar fi acoperite de o astfel de soluție; în orice caz, în măsura în care Nokia este singurul furnizor capabil până în prezent să ofere o astfel de soluție, acest lucru poate adăuga îngrijorări suplimentare legate de o potențială poziție dominantă.

Autoritățile de reglementare vor trebui să evalueze atent riscurile unui potențiale poziții domniante pe piață ca urmare a potențialei excluderi a producătorilor chinezi prin efectul Proiectului de Lege, ținând cont că o astfel de poziție poate declanșa abuzuri care se vor traduce în prețuri mai mari și pierderi de eficiență, împreună cu mai puține stimulente pentru inovație, varietate redusă și calitate mai scăzută.

Mai mult, denaturările provocate ar putea avea potențialul de a afecta concurența pe termen mediu către lung, din cauza caracteristicilor acestei piețe, cum ar fi, spre exemplu incompatibilitatea anumitor echipamente aparținând diferitor producători, durata de viață a echipamentelor și perioada necesară pentru amortizarea investițiilor[46].

În sfârșit, trebuie menționat că în scenariul indicat mai sus, valorile indexului Herfindahl-Hirschman și a delta IHH, urmare a potențialei excluderi a Huawei și a ZTE, ar depăși cu mult pragurile[47] care ar putea cauza îngrijorări legate de concurență.

Mai mult, chiar dacă Comisia Europeană a considerat puțin probabilă existența unor efecte coordonate pe piața RAN[48], reducerea semnificativă a numărului de companii care exercită o presiune concurențială semnificativă poate conduce la un risc ridicat de coluziune.

[20] Potrivit articolului 24, alineatul (2) din Ordonanța de urgență a Guvernului nr. 111/2011 privind comunicațiile electronice („OUG no. 111/2011”).

[21] Potrivit articolului 8 din Directiva 2002/21/CE a Parlamentului European și a Consiliului din 7 martie 2002 privind un cadru de reglementare comun pentru rețelele și serviciile de comunicații electronice („Directiva Cadru”).

[22] Mai multe informații sunt disponibile aici: https://www.gsma.com/spectrum/resources/best-practice-mobile-spectrum-licensing/.

[23] Asociația GSM este o organizație a industriei care reprezintă interesele operatorilor de rețea mobile din întreaga lume. Mai mult de 750 de operatori mobile sunt membri deplini ai GSMA și alte 400 de companii parte a ecosistemului mai larg al comunicațiilor mobile sunt membri asociați.

[24] A căror implementare pare să fie în desfășurare în unele state membre UE, cum ar fi spre exemplu Franța, Italia, Olanda.

[25] Decizia Comisiei în Cauza M.4297 – Nokia/ Siemens din 13 noiembrie 2006; Decizia Comisiei în Cauza M.6007 Nokia Siemens Networks/Motorola Network Business din 15 decembrie 2010; Decizia Comisiei în Cauza M.7632 – Nokia/ Alcatel-Lucent din 24 iulie 2015.

[26] Decizia Comisiei în Cauza M.4297 – Nokia/ Siemens din 13 noiembrie 2006, alineatul 19.

[27] Decizia Comisiei în Cauza M.7632 – Nokia/ Alcatel-Lucent din 24 iulie 2015, alineatul 24.

[28] Decizia Comisiei în Cauza No COMP/M.6497 – Hutchison 3G Austria / Orange Austria din 12 decembrie 2012, alineatele 58, 63, 67 și 70; Decizia Comisiei în Cauza No COMP/M.5650 – T-Mobile / Orange UK, of 1 martie 2010, alineatele 27-30, 32-34, 36-37; Decizia Comisiei în Cauza M.8883 – PPF Group / Telenor Target Companies din 27 iulie 2018, alineatele 8-43.

[29] Potrivit site-ului lor web, echipa de consultanță economică a Oxford Economics este lider mondial în analiza economică cantitativă, colaborând cu clienți din întreaga lume și din sectoare diferite pentru a construi modele, a oferi prognoze de piață și a evalua intervenții folosind tehnici de ultimă generație.

[30] https://www.oxfordeconomics.com/recent-releases/The-Economic-Impact-of-Restricting-Competition-in-5G-Network-Equipment.

[31] https://ec.europa.eu/competition/mergers/cases/decisions/m7632_788_2.pdf, alineatul 97.

[32] Alineatul 1 punctul 28 din Raport: https://ec.europa.eu/newsroom/dae/document.cfm?doc_id=68510.

[33] https://www.delloro.com/the-telecom-equipment-market-2019/.

[34] Acces Broadband, Microunde și Transport Optic, Rețea mobilă principală și Rețea de Acces Radio, Router SP și comutator CE.Microwave & Optical Transport, Mobile Core & Radio Access Network, SP Router & CE Switch.

[35] Raportul privind evaluarea coordonată la nivelul UE al riscurilor, nota de subsol nr. 10.

[36] Articolul 6 (3) din Legea nr. 21/1996 a concurenței.

[37] Bishop & Walker, „The Economics of EC Competition Law: Concepts, Application and Measurement”, Sweet & Maxwell, ediția universitară, a treia ediție, 2010, pagina 62.

[38] https://ec.europa.eu/competition/mergers/cases/decisions/m7632_788_2.pdf.

[39] Idem.

[40] A se vedea alineatul 30 din Cazul nr. COMP/M.6007 -Nokia Siemens Networks/ Motorola Network Business, document disponibil aici: https://ec.europa.eu/competition/mergers/cases/decisions/m6007_341_2.pdf.

[41] „Pentru a exista presiuni din partea cumpărătorului este necesar să existe furnizori alternativi și ca acești furnizori alternativi să poată onora în fapt cererea crescută”. A se vedea Bishop & Walker, pagina 83.

[42] A se vedea: https://www.gizmochina.com/2020/06/02/huawei-has-the-most-5g-standard-essential-patents-globally/.

[43] https://ec.europa.eu/competition/mergers/cases/decisions/m7632_788_2.pdf.

[44] https://www.fitchratings.com/research/corporate-finance/uk-ban-on-huawei-5g-equipment-increases-telecoms-capex-23-07-2020.

[45] https://www.reuters.com/article/us-huawei-europe-gsma/europes-5g-to-cost-62-billion-more-if-chinese-vendors-banned-industry-idUSKCN1T80Y3.

[46] În ceea ce privește concurența pe termen lung pe piața telecomunicațiilor, a se vedea, de asemenea, Janice A. Hauge, Mark A. Jamison, Analizarea concurenței de pe piața telecomunicațiilor, disponibil la: https://www.researchgate.net/publication/228737683.

[47] IHH post-concentrare sub 2000 și delta sub 250 sau IHH post concentrare mai mare de 2000 și delta mai mare de 150, potrivit Orientărlori privind evaluarea concentrărilor orizontale în temeiul Regulamentului Consiliului privind controlul concentrărilor economice între întreprinderi (2004/C 31/03), alineatele 19 și 20.

[48] https://ec.europa.eu/competition/mergers/cases/decisions/m7632_788_2.pdf.

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autori:

Alina Popescu

Este Founding Partner, MPR Partners.- Proiectul de Lege privind tehnologia 5G, puternic criticat atât de autoritățile publice, cât și de actorii din mediul privat

- Proiectul de Lege privind autorizarea producătorilor de tehnologie 5G și efectele sale asupra concurenței: o provocare pentru operatorii de rețele mobile și pentru autoritățile de concurență

- MPR Partners propune completarea Proiectului Ordonanței de urgență privind unele măsuri în domeniul societăților

Cristina Crețu

Este Senior Privacy & Technology Consultant, MPR Partners.Vă recomandăm: