TVA. Frauda de tip „carusel” în cadrul Uniunii Europene

Universuljuridic.ro PREMIUM

Aici găsiți informaţiile necesare desfăşurării activităţii dvs. profesionale.

Universuljuridic.ro PREMIUM pune la dispoziția profesioniștilor lumii juridice un prețios instrument de pregătire profesională. Oferim un volum vast de conținut: articole, editoriale, opinii, jurisprudență și legislație comentată, acoperind toate domeniile și materiile de drept. Clar, concis, abordăm eficient problematicile actuale, răspunzând scenariilor de activitate din lumea reală, în care practicienii activează.

Testează ACUM beneficiile Universuljuridic.ro PREMIUM prin intermediul abonamentului GRATUIT pentru 7 zile!

IV. Frauda de tip „carusel”. Concept și premisele care favorizează existența acesteia

Conform art. 1 lit. a) din Convenția PIF[16], noțiunea de fraudă în materie de venituri este definită ca fiind orice acțiune sau omisiune intenționată cu privire la (…) folosirea sau prezentarea unor declarații sau documente false, inexacte sau incomplete, care au ca efect diminuarea ilegală a resurselor bugetului general al Uniunii sau ale bugetelor gestionate de Uniune sau în numele acesteia[17]. Prin instituirea acestei definiții s-a avut în vedere includerea oricărei conduite care contribuie la lezarea bugetului Uniunii, fie că vorbim despre o acțiune sau o omisiune a unui contribuabil.

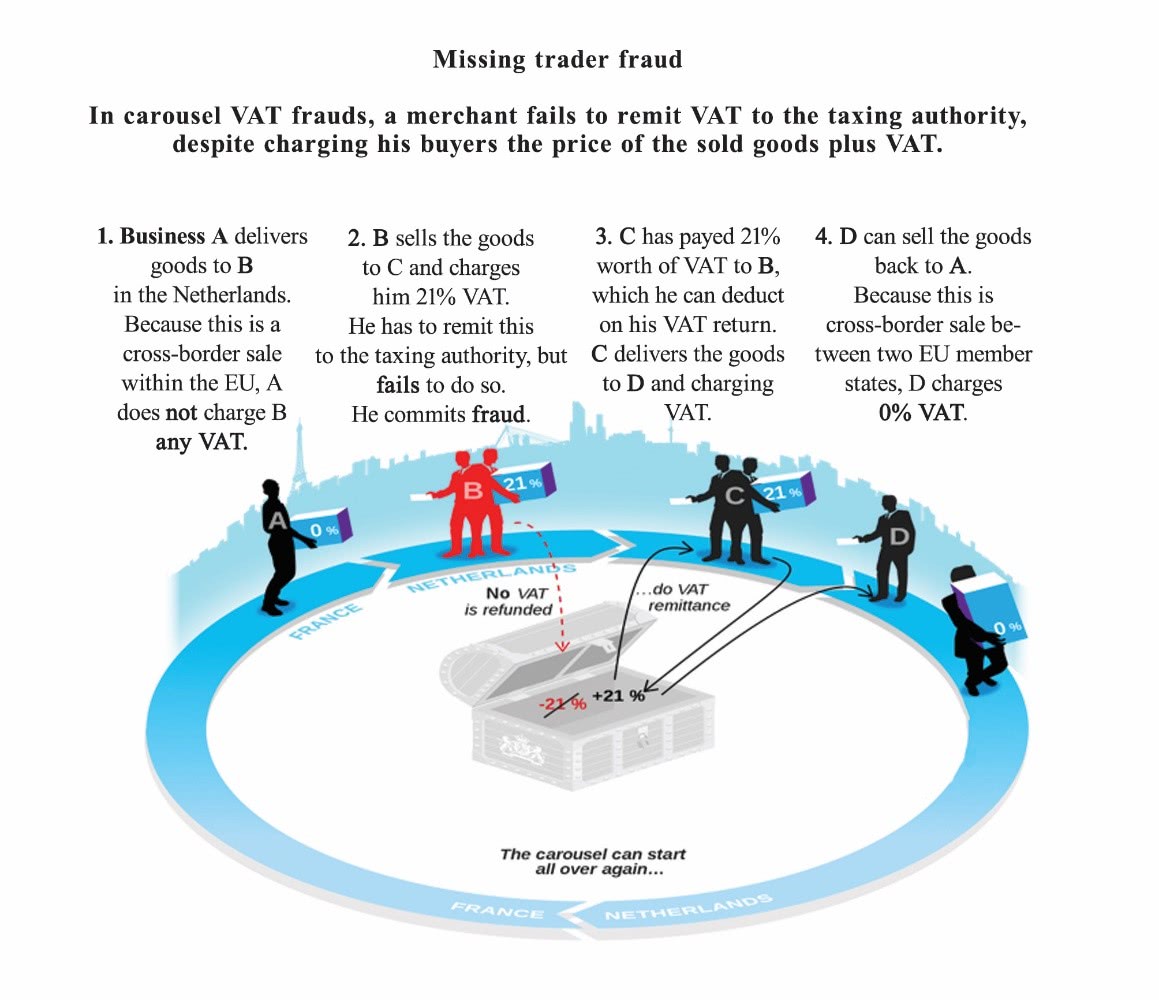

Printre tipurile de fraudă întemeiată pe mecanismele privind TVA-ul, unul dintre cele mai curente este frauda numită „a operatorului lipsă” (potrivit expresiei în limba engleză missing trader). La originea fraudei figurează adeseori o livrare intracomunitară. Sistemul de impozitare a schimburilor comerciale dintre statele membre este deosebit de propice pentru fraudă, întrucât permite să se efectueze o livrare scutită, dar care dă dreptul de deducere, fără a îndeplini formalitățile complexe aferente. Astfel, operatorul 1 efectuează, așadar, o livrare din statul membru A către statul membru B. El nu trebuie să plătească niciun fel de taxe în statul A, întrucât livrarea intracomunitară este scutită. În schimb, are dreptul la deducerea taxei plătite în amonte cu privire la aceleași mărfuri. Operatorul respectiv poate deduce această taxă din taxa pe care va trebui să o plătească pentru alte operațiuni sau poate să solicite rambursarea ei[18].

În statul membru 2, operatorul economic 2 va realiza o achiziție intracomunitară, la rata în vigoare în statul B, dar taxa va putea fi dedusă imediat. În practică însă, pentru eficacitatea fraudei, această achiziție nici nu va fi declarată, cel mai probabil. Operatorul 2 va revinde aceste mărfuri operatorului 3 pe piața internă, existând în acest caz o operațiune impozitată, la care se adaugă TVA-ul. Operatorul 2, contrar a ceea ce ar fi trebui să facă, nu plătește această taxă, ci o încasează și dispare[19].

Frauda de tip „carusel” privind taxa pe valoare adăugată aferentă tranzacțiilor intracomunitare este o prezență de necontestat. Deși nedorită în spațiul comunitar[20], estimările privind dimensiunile acesteia sunt de-a dreptul alarmante[21]. Aceasta a atras atenția Eurojust, care a publicat numeroase rapoarte în care își arată îngrijorarea față de creșterea acestui fenomen[22].

Mecanismul de funcționare a caruselului își datorează existența în mod predominant regimului tranzitoriu actual de impozitare a schimburilor intracomunitare[23]. Acest regim presupune, ca regulă generală, impozitarea schimburilor intracomunitare de bunuri, efectuate între persoanele impozabile în statul membru de destinație[24]. Astfel, livrările intracomunitare de bunuri sunt, în general, scutite de TVA cu drept de deducere[25]. Prin urmare, achizițiile intracomunitare sunt operațiuni impozabile, supuse taxării inverse (cumpărătorul autolichidează taxa, calculând și înregistrând taxa aferentă achizițiilor intracomunitare la cota țării sale, atât ca TVA colectat, cât și ca TVA deductibil, fără a o plăti efectiv)[26].

Trebuie precizat însă că autoritățile din statul membru furnizor sunt obligate să acorde scutirea de la plata TVA-ului pentru livrările intracomunitare, cu condiția ca bunurile să fie livrate către un client ori transferate în mod direct către un furnizor dintr-un alt stat membru[27]. Practic, prin definirea în mod riguros a transferului de bunuri, se poate desprinde concluzia conform căreia scutirea de la plata TVA-ului devine aplicabilă numai dacă furnizorul poate demonstra că bunurile au părăsit în mod fizic statul membru furnizor[28]. Se naște însă întrebarea legitimă în privința situației în care bunurile nu părăsesc teritoriul țării, fiind realizate operațiuni comerciale cu acestea, îndeplinindu-se toate obligațiile fiscale aferente acestor operațiuni. Este aceasta o fraudă care poate fi calificată drept infracțiune? În ceea ce privește acest aspect, ne vom îndrepta atenția în mod succint într-un alt capitol al acestei lucrări, după prezentarea modurilor în care se manifestă frauda de tip „carusel”.

Pentru a-și atinge aceste obiective ilicite, în general, societățile implicate în astfel de tranzacții nu funcționează și nu fac comerț ca niște societăți adevărate. Cel mai adesea, adresa sediului este una fictivă și inexistentă, urmând ulterior ca firmele fantomă din lanțul operațiunilor să dispară, nefiind declarate și nici plătite impozitele aferente tranzacțiilor[29].

Astfel, pe plan intern, apare interesantă motivarea unei instanțe care, având de analizat infracțiunile de evaziune fiscală rezultate în urma unor fraude de tip „carusel”, a grupat societățile implicate pe trei paliere. Societățile situate pe primul palier (18 societăți) au avut rolul de a efectua achizițiile intracomunitare de mărfuri alimentare, din conturile deschise de acestea fiind efectuate și plățile către furnizorii intracomunitari. Societățile situate pe al doilea palier (5 societăți) au avut rolul de firme de intermediere între cele situate pe primul palier și pe cel de-al treilea. În afara rolului de intermediere, aceste societăți au avut și rolul de furnizori de facturi fictive pentru mărfurile emise către societățile situate pe palierul trei, fiind folosite 2-3 luni, după care părțile sociale erau vândute unor cetățeni ai unor state terțe (Republica Moldova, Ucraina, Kenya). Societățile situate pe palierul trei erau adevărați beneficiari ai mărfurilor intracomunitare. Însă, pentru a se pierde urma acestora și a se crea o aparență de dobândire legală a bunurilor, mărfurile au trecut prin patrimoniul anumitor societăți tampon[30].

O altă caracteristică a acestor societăți este aceea că toate aceste entități optează pentru sistemul „TVA la încasare”. Din punct de vedere fiscal, sistemul presupune obligația declarării TVA-ului colectat la încasarea sumelor de la clienți, dar nu mai târziu de 90 de zile de la livrarea bunurilor. Astfel, acesta le permite ca, după o perioadă relativ scurtă de activitate (2-3 luni), să fie abandonate de către membrii grupării infracționale[31]. Introducerea acestor firme pe circuit are ca scop diminuarea TVA-ului datorat și plătit către stat. Aceasta deoarece firmele paravan, care de obicei importau intracomunitar marfă, se încărcau cu TVA prin vânzare fictivă a produselor către alte firme administrate în fapt de către inculpați. Ulterior, nu achitau acest TVA, ci dispăreau după o perioadă scurtă de timp. Firmele ce achiziționau marfa de la societățile paravan erau beneficiare ale unui TVA pe care nu-l plăteau niciodată către firmele paravan, dar și-l compensau cu TVA-ul încasat de la adevărații beneficiari ai mărfurilor[32].

V. Formele de manifestare a fraudei de tip „carusel”

Având în vedere diversitatea modurilor în care se manifestă acest tip de fraudă, afectând atât interesele financiare ale Uniunii[33], cât și pe cele ale statelor membre, vom prezenta în continuare trei dintre cele mai importante modalități ale acestui tip de fraudă, în ordinea gravității și complexității acestora, pentru o înțelegere mai facilă. Se va putea observa astfel că aceste mecanisme frauduloase nu afectează doar interesele financiare ale Uniunii, respectiv ale statelor membre, ci conduc și la o distorsionare a concurenței, din cauza faptului că, prin neachitarea taxei pe valoare adăugată, aceste societăți își vor permite să vândă la un preț inferior celui practic la nivelul pieței. La o analiză mai atentă se observă că, de cele mai multe ori, acestea vor vinde în pierdere.

Astfel, în continuare vor fi prezentate tipurile de fraudă de tip „carusel”, prin raportare la frauda de tip „carusel” prin intermediul livrărilor simulate, „metoda clasică”, respectiv frauda fiscală cu furnizor intern fictiv (metoda de „autogenerare” a caruselului).

5.1. Frauda de tip „carusel” prin intermediul livrărilor simulate

Acest tip de fraudă se referă la livrările simulate, efectuate de un agent economic din România, înregistrat în scopuri de TVA, către un agent economic din alt stat membru, înregistrat în scop de TVA în baza legislației specifice statului membru din care face parte. În fapt, agentul economic din România facturează fără TVA în baza codului de TVA aparținând unui agent economic extern din spațiul comunitar, dar acesta vinde produsele respective pe piața internă, nefiind întrunită astfel cerința ca bunurile să părăsească teritoriul țării pentru a se ajunge la scutirea de TVA. Societatea va cere rambursarea TVA-ului, iar mai apoi va revinde aceleași produse consumatorilor finali, de la care va mai încasa încă o dată TVA-ul, fără a-l declara și plăti autorităților fiscale. După evidențierea operațiunilor și solicitarea rambursării de TVA, agentul economic va dispărea, prin schimbarea sediului social și cesionarea părților sociale către persoane greu de identificat, și care, de regulă, nici nu se mai află în țară la data efectuării verificărilor fiscale[34].

Această metodă se poate realiza atât prin complicitatea partenerului extern (care comunică codul său de TVA), cât și fără știința acestuia (prin procurarea codului de TVA din diverse mijloace de informare – spre exemplu, VIES). Totuși, livrarea intracomunitară va trebui evidențiată de agentul economic din România în decontul de TVA, declarația recapitulativă și declarația Intrastat, iar datele raportate autorităților din România vor fi confruntate ulterior cu cele raportate de partenerul extern autorităților sale. Însă până la momentul raportării acestor date trece un interval de 3-4 luni, timp în care societatea realizează un profit considerabil, după care va dispărea[35]. S-a propus reducerea termenului de depunere a declarațiilor recapitulative și micșorarea termenului privind schimbul reciproc de informații dintre statele membre[36].

Poate apărea și situația inversă, de facturare de către un agent economic extern, din spațiul comunitar către o firmă din România, fie cu complicitatea acesteia, fie fără știința acesteia, în fapt vânzarea acelor produse efectuându-se pe piața internă a respectivului stat membru[37].

Exemplu: Societatea A, cu sediul social în România, achiziționează de la societatea B, cu sediul social în România, laptopuri în valoare de 10.000 lei. La acest preț, având în vedere că este operațiune impozabilă, se va aplica cota de TVA de 19%, raportat la prevederile art. 291 alin. (1) lit. b) din Codul fiscal. Astfel, prețul plătit de societatea A va fi de 10.000 plus 1.900 lei TVA. Societatea A va întocmi documente justificative din care să reiasă faptul că va efectua o livrare intracomunitară de bunuri către societatea C, cu sediul social în Italia. Astfel, având în vedere neaplicarea TVA-ului la tranzacții intracomunitare, societatea A va cere rambursarea celor 1.900 lei plătiți societății B. În fapt, societatea A, cu complicitatea sau nu a societății B, nu vinde produsele într-un alt stat membru, ci le va vinde pe piața internă, la un preț plus TVA, pe care nu îl va declara autorităților fiscale. Astfel, aceasta va avea ca profit TVA-ul colectat încă o dată de la consumatorii finali, statul suportând o pierde egală cu acest TVA necolectat.

5.2. Metoda clasică de fraudă de tip „carusel”

Cea mai frecvent întâlnită metodă la nivelul Uniunii Europene se referă la achizițiile intracomunitare efectuate de un operator economic din România, înregistrat în scopuri de TVA, care dorește să facă o achiziție de la un operator economic situat în alt stat membru. Deși ar fi perfect legal să se efectueze o astfel de tranzacție, în realitate, pentru eludarea obligațiilor fiscale privind TVA-ul, factorii de decizie a societății A vor înființa o altă societate de tip „bidon”, societatea C, al cărei asociat unic va fi un om de paie, societatea C fiind controlată în fapt tot de reprezentanții societății A. Ulterior, societatea C efectuează achiziții intracomunitare de la societatea B, aplicându-se regimul taxării inverse, ca ulterior bunurile să fie facturate beneficiarului în fapt al acestora, respectiv societatea A. Pentru aceste operațiuni interne, societatea C va colecta TVA-ul aferent, iar societatea A îl va deduce, folosind drept documente justificative facturile furnizate de societatea C[38].

În concret, acesta metodă de fraudă presupune vânzări și cumpărări transfrontaliere succesive, efectuate în interiorul unui grup mișcător de întreprinderi, taxa nefiind achitată în țara de origine, iar întreprinderile stabilite în țara de destinație dispar fără să declare și fără să achite taxa colectată[39].

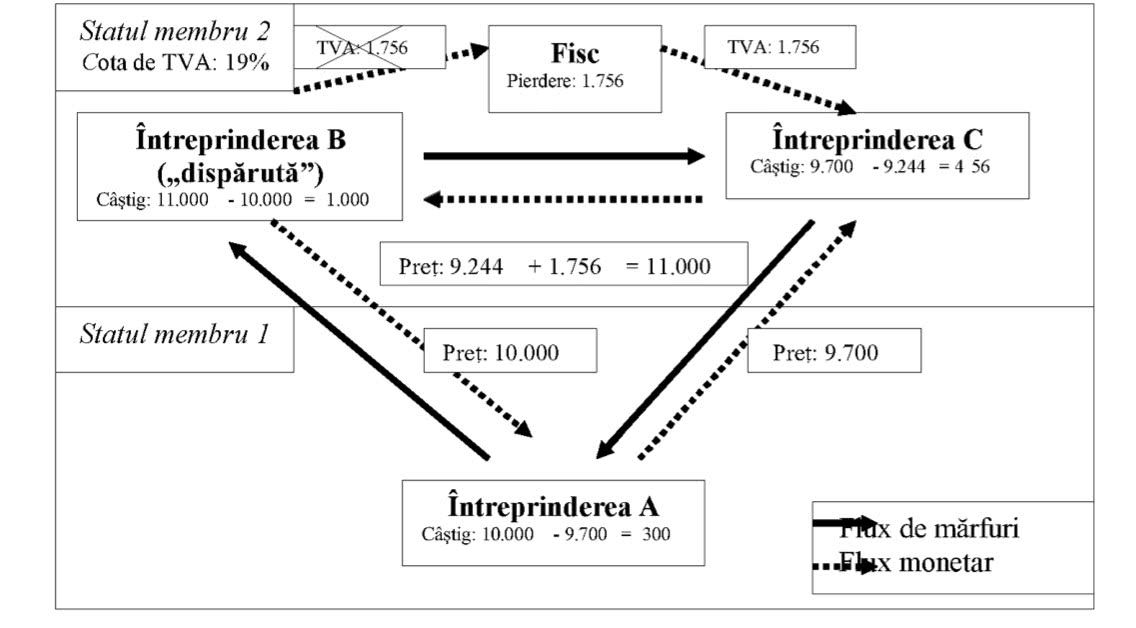

Pentru a înțelege mai bine modul în care funcționează acest tip de fraudă, vom ilustra un exemplu cu date concrete și cu scopul de a evidenția modul în care statul rămâne privat de taxa pe valoare adăugată, suportând astfel pierderi considerabile.

Pentru a înțelege mai bine modul în care funcționează acest tip de fraudă, vom ilustra un exemplu cu date concrete și cu scopul de a evidenția modul în care statul rămâne privat de taxa pe valoare adăugată, suportând astfel pierderi considerabile.

Exemplu: Să presupunem că sunt implicate două state membre, S1 (statul de unde se achiziționează bunurile) și S2 (statul pe teritoriul căruia vor fi comercializate bunurile), care aplică o cotă de TVA de 19%. Societatea A din S1 efectuează o livrare intracomunitară de bunuri către societatea B din S2 la prețul de 10.000 euro (fără TVA). Societatea B livrează aceste bunuri societății C, din același stat membru, la un preț total, inclusiv TVA, mai mare de 10.000 euro, dar mai mic de 11.900 euro (astfel încât să obțină un câștig în condițiile în care nu achită taxa colectată statului și, totodată, să fie competitivă prin preț). Să presupunem că se vinde la un preț, inclusiv TVA, de 11.000 euro (preț fără TVA de 9.244 euro, iar TVA este de 1.756). Societatea B colectează TVA-ul de la societatea C și apoi dispare, fără a-l declara și fără a-l vira fiscului, înregistrând un câștig de 1.000 euro (se poate observa că dacă aceasta ar plăti TVA-ul statului, ar însemna că ar vinde în pierdere). Societatea C va deduce taxa achitată întreprinderii B sau va cere fiscului rambursarea acesteia, suportând doar prețul fără TVA. Așadar, bugetul general consolidat pierde suma de 1.756 euro, taxa pe care societatea B o facturează societății C. Societatea C poate efectua o livrare intracomunitară către aceeași societate A din S1, la un preț fără TVA mai mare de 9.244 euro, astfel încât să obțină și un profit. Dacă vinde la un preț mai mic de 10.000 euro, îi va permite societății A să efectueze o nouă livrare intracomunitară la prețul inițial de 10.000 euro, putând reîncepe astfel mecanismul fraudulos care să aibă o durată determinată de viață, respectiv până la momentul detectării acesteia.

5.3. Frauda fiscală cu furnizor intern fictiv (metoda de „autogenerare” a caruselului)

5.3. Frauda fiscală cu furnizor intern fictiv (metoda de „autogenerare” a caruselului)

Cea de-a treia metodă, numită cea a autogenerării, poate fi descrisă ca o perfecționare a celei de-a doua forme, respectiv a metodei clasice. Modalitatea de diferențiere față de metoda clasică este aceea că, în această manieră, în cadrul fraudei se interpun mai multe societăți tampon, având menirea să îngreuneze aflarea legăturii dintre societatea C și societatea A, urmând să fie dat un plus de credibilitate acțiunilor comerciale derulate de A. Societatea D se va înregistra în scopuri de TVA și va colecta TVA (chiar dacă doar scriptic), furnizând în continuare facturi fictive pentru deconturile realizate de societatea A. Elementul de noutate față de metoda clasică este că societatea A va revinde bunurile către societatea inițială[40].

Pentru facilitarea înțelegerii acestui mecanism, vom prezenta principalii actori care își aduc contribuția la fraudă, care, cu anumite ajustări, se regăsesc și în cadrul metodei clasice de fraudă.

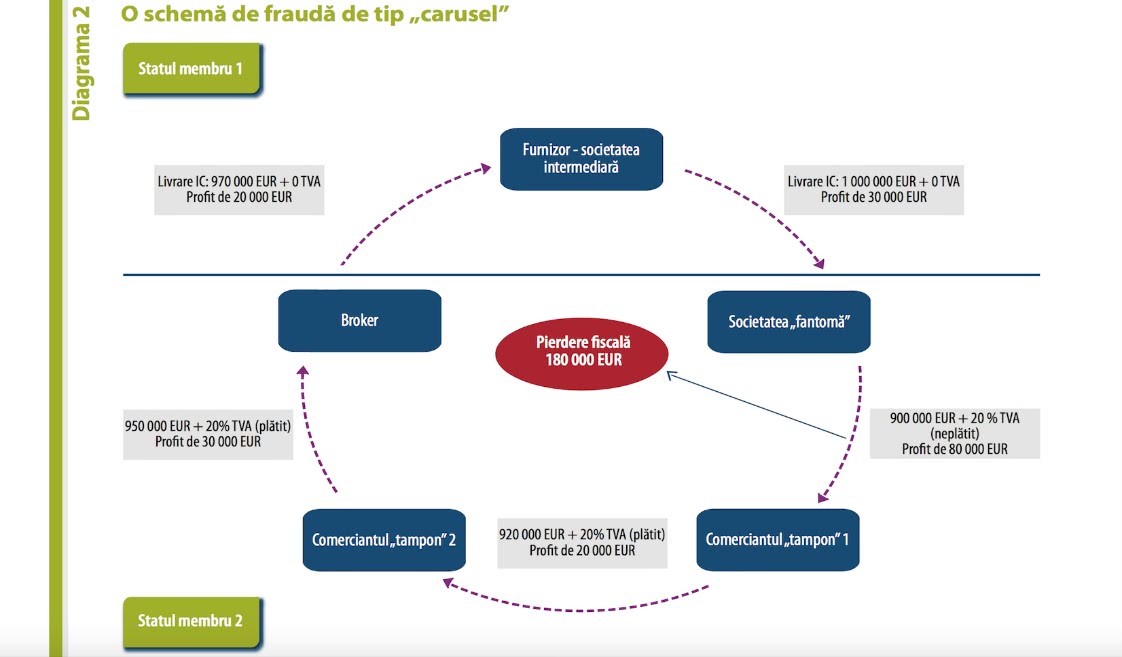

Primul și cel mai important este comerciantul lipsă, respectiv missing trader-ul care nu își îndeplinește obligațiile fiscale care îi revin în ceea ce privește TVA-ul. Aceștia pot fi comercianți cu declarații zero, având declarații fără cifre cu scopul de a demonstra că nu a fost realizată nicio activitate. Pot apărea ca neplatnici, în sensul că depun declarațiile de TVA, dar nu efectuează plata TVA care provine din activitățile comerciale desfășurate[41].

Ulterior, apare firma tampon, the buffer, compania intercalată folosită de către organizatorii fraudei ca să denatureze posibilitatea investigațiilor în materie de TVA. De multe ori, compania tampon apare ca un comerciant normal, declarațiile sale de TVA fiind depuse și plătite. În cadrul sistemului de Missing Trader Intra-Community pot apărea mai multe firme tampon, astfel cum se va putea observa pe schema de mai jos, care au ca scop îngreunarea derulării cercetărilor în cauză[42].

Broker-ul este ultima verigă și unul dintre profit takers, care achiziționează bunurile de la firma tampon și le vinde unui operator stabilit pe piața sa internă sau în alt stat membru (în cazul în care va efectua o livrare intracomunitară, va cere restituirea TVA-ului plătit pentru achizițiile sale). Ultimul actor este compania conductă, conduit company, care, în majoritatea cazurilor, operează în alt stat membru, rolul său fiind să livreze bunuri, depunând cereri de rambursare a TVA-ului numai pentru achizițiile sale naționale. Aceasta poate fi considerată un buffer internațional, însă, având în vedere că frauda nu se produce direct prin compania conductă, răspunderea sa penală nu va fi ușor de stabilit[43].

Exemplu: Societatea A (conduit company), situată în S1, livrează bunuri societății B (missing trader), situată în S2, efectuându-se astfel o livrare intracomunitară, conform art. 270 alin. (9) din Codul fiscal. Societatea B vinde bunurile achiziționate societății C (buffer) din S2, incluzând TVA-ul în preț, pe care îl colectează de la societatea C. Ulterior, societatea B nu plătește TVA-ul aferent acestei tranzacții. Societatea C va vinde mai apoi bunurile societății D (broker) la un preț la care adăugă TVA-ul, pe care îl va colecta de la societatea D, compensându-se astfel cu cel achitat societății B, iar în cazul în care va rămâne vreo diferență, va depune decontul de TVA prin care solicită statului rambursarea acestuia. Societatea D va solicita statului, la rândul său, rambursarea TVA-ului și va revinde bunurile în S3, societății E, care, de cele mai multe ori, va fi un missing trader care va repune în vânzare bunurile, începându-se astfel un nou carusel.

5.4. Dublul carusel

Probabil cea mai elaborată metodă de fraudare a statului în ceea ce privește taxa pe valoare adăugată o reprezintă caruselul dublu, care este o tehnică relativ nouă. Astfel, pornind de la metoda clasică de fraudă (prin raportare la schema 2 ilustrată în cadrul prezentei lucrări), societatea C, care este de altfel și creierul caruselului, va suprapune peste primul carusel o nouă schemă frauduloasă, din care va mai putea obține o deducere a TVA-ului. Astfel, în paralel cu achizițiile intracomunitare ale unor bunuri, creierul caruselului va mai efectua alte achiziții intracomunitare care să fie într-o relație conexă cu primele, beneficiind și în acest caz de regimul taxării inverse, iar ulterior, pe piața internă, de dreptul de deducere a TVA-ului. De regulă, cel de-al doilea carusel va avea ca furnizor o altă societate dintr-un alt stat membru, care este terță de primul carusel.

Literatura străină de specialitate oferă numeroase exemple în domeniul dublului carusel, însă cel mai simplu și popular exemplu furnizat presupune ca bunurile din cadrul primului circuit fraudulos să fie aparate electronice, precum laptopuri, smartphone-uri sau PC-uri, iar cele din al doilea circuit să fie programe software sau diverse licențe care asigură funcționarea și utilizarea produselor din cadrul primului circuit[44]. Astfel, prin suprapunerea celor două circuite de tip „carusel”, creierul caruselului va putea realiza o deducere între TVA-ul colectat din prima schema frauduloasă cu TVA-ul plătit în calitate de operator care efectuează achiziții intracomunitare[45].

[16] Convenția privind protejarea intereselor financiare ale Comunităților Europene, publicată în JOCE 316 din 27 noiembrie 1995.

[17] Nota redacției: trimiterile exacte din Convenție erau la Comunitatea Europeană, iar nu la Uniune.

[18] Cauzele conexate C-131/13, C-163/13 și C-164/13, cauzele Schoeimport „Italmonda” Mariano Previti vof, Turbu.com BV, Turbu.com Mobile Phone’s BV, par. 32-33, disponibile la adresa: http:// www.curia.europa.eu.

[19] Idem, par. 24.

[20] D. Pătroi, F. Cuciureanu, TVA intracomunitar. Frauda carusel. Rambursarea TVA, Ed. C.H. Beck, București, 2009, p. 47.

[21] A se vedea estimările în I. Luchian, Fenomenul fraudei de tip carusel privind taxa pe valoare adăugată, la adresa http://oaji.net/articles/2015/1568-1421415855.pdf.

[22] A se vedea raportul Eurojust asupra fraudei de tip „carusel”, la adresa http://www.eurojust. europa.eu/doclibrary/corporate/newsletter/Eurojust%20News%20Issue%2011%20(March%202014)%20on%20MTIC%20fraud/EurojustNews_Issue11_2014-03-EN.pdf.

[23] Obiectul acestei caracteristici a fost însă acela de a crea premisele necesare înființării unei piețe unice (creată la data de 1 ianuarie 1993), și nu acela al favorizării fraudei cu privire la TVA.

[24] D. Pătroi, F. Cuciureanu, op. cit., p. 46.

[25] Conform art. 402 alin. (1) din Directiva 2006/112/CE, această măsură este una temporară.

[26] C. Tulai, I.C. Cuceu, Frauda intracomunitară de tip carusel în domeniul taxei pe valoare adăugată, în Curierul Fiscal nr. 5/2007, p. 29.

[27] Art. 17 alin. (1) din Directiva 2006/112/CE.

[28] A se vedea Raportul special privind Combaterea fraudei intracomunitare în domeniul TVA, emis de Curtea de Conturi Europeană (https://www.eca.europa.eu/Lists/ECADocuments/SR15_24/ SR_VAT_FRAUD_RO.pdf), subliniindu-se că sunt necesare eforturi suplimentare.

[29] H. Sasu, D. Pătroi, F. Cuciureanu, Practici de la sustragerea de la înregistrarea și plata impozitelor. La limita fraudei și dincolo de ea, Ed. C.H. Beck, București, 2009, p. 192.

[30] C. Ap. București, secția I penală, sentința penală nr. 209/F din 14 noiembrie 2017 (nepublicată). Cu privire la starea de fapt, inculpații au inițiat un grup infracțional cu scopul de a acționa spre eludarea obligațiilor fiscale, sens în care în decursul timpului au racolat mai multe persoane în vederea realizării activităților urmărite. Modul de operare a constat în specularea nevoilor materiale ale unor persoane care, în schimbul unor sume de bani modice, și-au manifestat acordul pentru înființarea unor societăți comerciale, sau, după caz pentru preluarea prin cesionare a părților sociale ale unor astfel de entități, care au funcționat o scurtă perioadă de timp, pe numele acestora, iar unul dintre membrii rețelei era împuternicit să efectueze operațiuni bancare și în numele societății.

[31] G. Biriș, Despre TVA, fraudă, „bolovani”, probleme și posibile soluții, în Tax Magazine, nr. 3/2017, p. 117.

[32] C. Ap. București, secția I penală, sentința penală nr. 209/F din 14 noiembrie 2017, nepublicată.

[33] N. Ghinea, Evaziunea fiscală în condițiile tranzacțiilor intracomunitare cu mărfuri, în Studii de securitate publică, vol. II, nr. 2/2013, p. 92-93.

[34] A se vedea E. Pora, Carusel… pe toate gusturile, disponibil la adresa https://eurofisconta. blogspot.com/2017/06/caruselpe-toate-gusturile.html.

[35] D. Pătroi, F. Cuciureanu, op. cit., p. 56.

[36] D. Pătroi, Formele de manifestare ale fraudei de tip carusel prin raportare și la noile prevederi ale Ordonanței de Urgență a Guvernului nr. 34/2009, în Curierul Fiscal nr. 5/2009, p. 8-11.

[37] D. Pătroi, F. Cuciureanu, op. cit., p. 56.

[38] Idem, p. 50-51.

[39] C. Tulai, I.C. Cuceu, op. cit., p. 29.

[40] D. Pătroi, F Cuciureanu, op. cit., p. 54.

[41] H. Sasu, D. Pătroi, F. Cuciureanu, op. cit., p. 230-231.

[42] Idem, p. 231.

[43] H. Sasu, D. Pătroi, F. Cuciureanu, op. cit., p. 232.

[44] R.T. Ainsworth, VAT Fraud and Triangulation, Boston School of Law – Faculty Working Paper Series, nr. 12/2012, p. 1.

[45] R.T. Ainsworth, op. cit., p. 3.

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm: