Modificarea anexei nr. 6 la OPANAF nr. 3698/2015 pentru aprobarea formularelor de înregistrare fiscală a contribuabililor şi a tipurilor de obligaţii fiscale care formează vectorul fiscal (OPANAF nr. 3309/2017)

| Actul modificat | Actul modificator | Sumar |

| OPANAF nr. 3698/2015 (M. Of. nr. 979 și 979 bis din 30 decembrie 2015; cu modif. ult.) | OPANAF nr. 3309/2017 (M. Of. nr. 959 din 5 decembrie 2017) | – modifică: anexa nr. 6 |

În M. Of. nr. 959 din 5 decembrie 2017, a fost publicat OPANAF nr. 3309/2017 privind modificarea anexei nr. 6 la OPANAF nr. 3698/2015 pentru aprobarea formularelor de înregistrare fiscală a contribuabililor și a tipurilor de obligații fiscale care formează vectorul fiscal.

În continuare, vom prezenta modificările aduse OPANAF nr. 3698/2015 prin OPANAF nr. 3309/2017.

Art. I din OPANAF nr. 3309/2017Potrivit art. I, anexa nr. 6 la OPANAF nr. 3698/2015 pentru aprobarea formularelor de înregistrare fiscală a contribuabililor și a tipurilor de obligații fiscale care formează vectorul fiscal, publicat în M. Of. nr. 979 și 979 bis din 30 decembrie 2015, cu modificările și completările ulterioare, se modifică și se înlocuiește cu anexa care face parte integrantă din respectivul ordin.

Art. II din OPANAF nr. 3309/2017Conform art. II, repectivul ordin se publică în Monitorul Oficial al României.

Art. III din OPANAF nr. 3309/2017Art. III stabilește faptul că Direcția generală proceduri pentru administrarea veniturilor, Direcția generală de tehnologia informației, precum și direcțiile generale regionale ale finanțelor publice și unitățile fiscale subordonate vor duce la îndeplinire prevederile respectivului ordin.

Anexa la din OPANAF nr. 3309/2017Redăm în continuare conținutul anexei la OPANAF nr. 3309/2017

INSTRUCȚIUNI

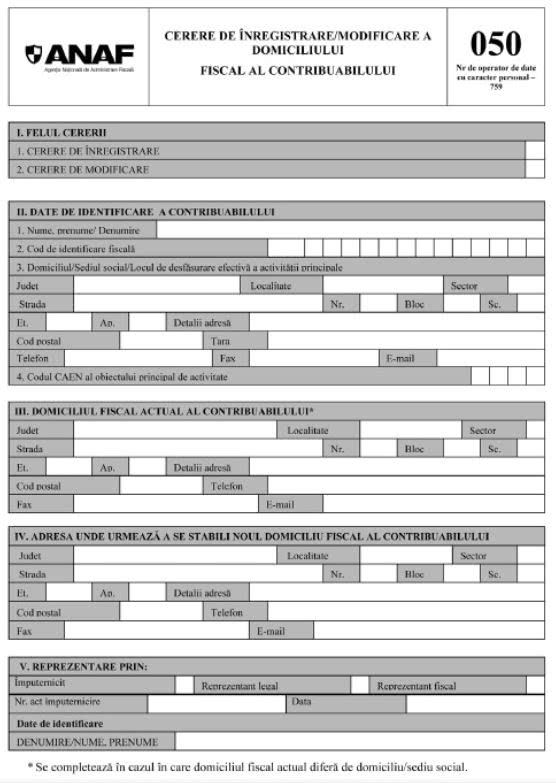

de completare a formularului (050) „Cerere de înregistrare/modificare a domiciliului fiscal al contribuabilului”

Depunerea cererii

Cererea de înregistrare a domiciliului fiscal al contribuabilului se completează și se depune de către contribuabilii care solicită înregistrarea/modificarea domiciliului fiscal, cu excepția cazului în care contribuabilii își modifică domiciliul sau sediul social care reprezintă și domiciliul fiscal.

Cererea se depune direct sau prin împuternicit/reprezentant legal/reprezentant fiscal la registratura organului fiscal competent ori la poștă prin scrisoare recomandată, la termenele stabilite de legislația în vigoare, și va fi însoțită de documente care să facă dovada deținerii sau ocupării legale a spațiului pentru noul domiciliu fiscal.

Organul fiscal competent este organul fiscal în a cărui rază teritorială urmează a se stabili noul domiciliu fiscal al contribuabilului.

Cererea se completează în două exemplare, înscriindu-se cu majuscule, citeț și corect, toate datele prevăzute. Un exemplar se păstrează de contribuabil, iar celălalt exemplar se depune la organul fiscal competent.

Completarea cererii

I. Felul cererii

Se marchează cu „X” pct. 1 sau 2, după caz.

Atenție! În cazul cererii de modificare se completează toate rubricile formularului cu datele valabile la momentul declarării, indiferent dacă acestea au mai fost declarate.

II. Date de identificare a contribuabilului

Rândul 1. Nume, prenume/Denumire

Se completează cu numele, prenumele sau denumirea contribuabilului.

Rândul 2. Cod de identificare fiscală

Se completează cu:

– codul unic de înregistrare, pentru persoanele fizice și juridice, precum și pentru alte entități care se înregistrează potrivit legii speciale la registrul comerțului, conform art. 82 alin. (1) lit. b) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare (Codul de procedură fiscală);

– codul de înregistrare fiscală, pentru:

– persoanele juridice, precum și pentru asocieri și alte entități fără personalitate juridică, cu excepția persoanelor juridice, precum și a altor entități care se înregistrează potrivit legii speciale la registrul comerțului, potrivit art. 82 alin. (1) lit. a) din Codul de procedură fiscală;

– persoanele fizice care desfășoară activități economice în mod independent sau exercită profesii libere, cu excepția persoanelor fizice, precum și altor entități care se înregistrează potrivit legii speciale la registrul comerțului, potrivit art. 82 alin. (1) lit. c) din Codul de procedură fiscală;

– codul numeric personal atribuit, potrivit legii speciale, persoanelor fizice, altele decât cele care desfășoară activități economice în mod independent sau exercită profesii libere, potrivit art. 82 alin. (1) lit. d) din Codul de procedură fiscală.

Rândul 3. Domiciliul/Sediul social/Locul de desfășurare efectivă a activității principale

Se completează cu adresa domiciliului, a sediului social sau a locului de desfășurare efectivă a activității principale, după caz.

Atenție! În cazul în care declarația este completată de către împuternicitul/reprezentantul legal/reprezentantul fiscal al contribuabilului, se vor trece datele de identificare ale contribuabilului pe care îl reprezintă.

Rândul 4. Codul CAEN al obiectului principal de activitate

Se va înscrie codul CAEN al obiectului principal de activitate, astfel cum a fost declarat cu ocazia înființării sau autorizării.

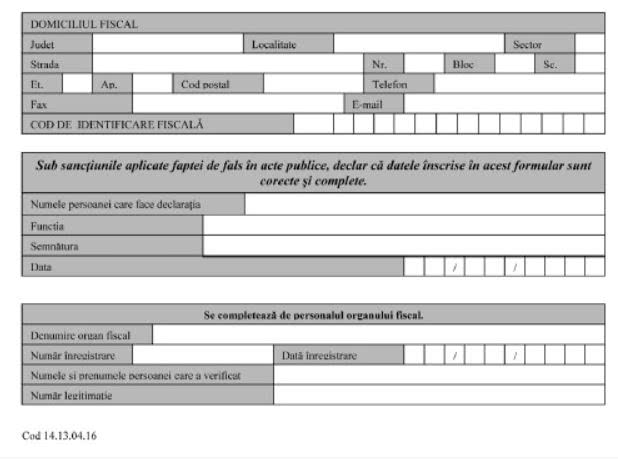

III. Domiciliul fiscal actual al contribuabilului

Se completează adresa unde contribuabilul are ultimul domiciliu fiscal.

IV. Adresa unde urmează a se stabili noul domiciliu fiscal al contribuabilului

Se completează adresa unde contribuabilul dorește să își stabilească noul domiciliu fiscal.

V. Reprezentare prin:

Se marchează cu „X” în cazul în care, în relația cu organul fiscal, contribuabilul este reprezentat prin împuternicit/reprezentant legal/reprezentant fiscal și se înscriu numărul și data înregistrării la organul fiscal, de către împuternicit, a actului de împuternicire, în formă autentică și în condițiile prevăzute de lege, sau numărul și data înregistrării deciziei de aprobare a calității de reprezentant fiscal.

Date de identificare:

Se completează cu datele de identificare ale împuternicitului/ reprezentantului legal/reprezentantului fiscal.

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: