Normele metodologice de aplicare a Codului fiscal. Modificări aduse cu privire la Titlul VIII („Accize şi alte taxe speciale”)

Vechea reglementare

În vechea reglementare, pct. 78 alin. (2) și (8) prevedeau:

„78.

(2) În România, formula admisă a fi utilizată pentru denaturarea completă a alcoolului, în concentrație pe hectolitru de alcool pur, este următoarea: izopropanol (nr. CAS 67-63-0) 3 litri (chimic pur), metiletilcetonă (butanonă) (nr. CAS 78-93-3) 3 litri (chimic pură) și benzoat de denatoniu (nr. CAS 3734-33-6) 1 gram (chimic pur).

(…)

(8) Operatorii economici utilizatori de alcool complet denaturat sau parțial denaturat, care, din motive sanitare, tehnice sau comerciale, nu pot folosi alcoolul denaturat cu substanțele prevăzute la alin. (2) și (3), pot solicita avizul laboratorului vamal pentru utilizarea de către antrepozitele fiscale din România a substanțelor pe care ei le propun. Solicitarea trebuie să cuprindă motivele pentru care este necesară aprobarea acelui denaturant specific și descrierea componentelor de bază ale denaturantului propus, precum și declarația pe propria răspundere a faptului că celelalte componente ale produsului în care se utilizează alcoolul denaturat nu intră în reacție cu substanțele propuse ca denaturanți, astfel încât să anuleze denaturarea. Acest aviz este eliberat numai pe baza analizelor de laborator efectuate mostrelor de alcool etilic denaturat cu substanțele respective prezentate de producătorii în cauză. Avizul stă la baza documentației necesare eliberării autorizației de utilizator final”.

Noua reglementare

Potrivit noii reglementări, la pct. 78, alin. (2) și (8) se modifică și vor avea următorul cuprins:

„(2) În România, formula admisă a fi utilizată pentru denaturarea completă a alcoolului, în concentrație pe hectolitru de alcool pur, este următoarea: izopropanol (nr. CAS 67-63-0) 1 litru (chimic pur), metiletilcetonă (butanonă) (nr. CAS 78-93-3) 1 litru (chimic pură) și benzoat de denatoniu (nr. CAS 3734-33-6) 1 gram (chimic pur).

(…)

(8) Operatorii economici utilizatori de alcool parțial denaturat, care, din motive sanitare, tehnice sau comerciale, nu pot folosi alcoolul parțial denaturat cu substanțele prevăzute la alin. (3), pot solicita avizul laboratorului vamal pentru utilizarea de către antrepozitele fiscale din România a substanțelor pe care ei le propun. Solicitarea trebuie să cuprindă motivele pentru care este necesară aprobarea acelui denaturant specific și descrierea componentelor de bază ale denaturantului propus, precum și declarația pe propria răspundere a faptului că celelalte componente ale produsului în care se utilizează alcoolul parțial denaturat nu intră în reacție cu substanțele propuse ca denaturanți, astfel încât să anuleze denaturarea. Acest aviz este eliberat numai pe baza analizelor de laborator efectuate mostrelor de alcool etilic parțial denaturat cu substanțele respective prezentate de producătorii în cauză. Avizul stă la baza documentației necesare eliberării autorizației de utilizator final”.

Pct. 158 alin. (3) din Normele de aplicare a Codului fiscal (modificat prin H.G. nr. 354/2018)

Vechea reglementare

În vechea reglementare, art. 158 alin. (3) prevedea:

„(3) Situația privind cotele de piață ale antrepozitarilor autorizați pentru producția și/sau depozitarea de tutun prelucrat se comunică, trimestrial, de direcția cu atribuții în elaborarea legislației în domeniul accizelor din cadrul autorității fiscale centrale către direcția de specialitate care asigură secretariatul comisiei, autoritatea vamală centrală, direcțiile cu atribuții de control din subordinea Agenției Naționale de Administrare Fiscală și a Ministerului Administrației și Internelor”.

Noua reglementare

Potrivit noii reglementări, la pct. 158, alin. (3) se modifică și va avea următorul cuprins:

„(3) Situația privind cotele de piață ale antrepozitarilor autorizați pentru producția și/sau depozitarea de tutun prelucrat se comunică, trimestrial, de către autoritatea competentă prevăzută la art. 336 pct. 4 lit. c) din Codul fiscal către autoritatea fiscală teritorială, direcțiile cu atribuții de control din subordinea Agenției Naționale de Administrare Fiscală și Ministerului Afacerilor Interne”.

Pct. 165 alin. (2^1) din Normele de aplicare a Codului fiscal (modificat prin H.G. nr. 354/2018)

Noua reglementare

Potrivit noii reglementări, la pct. 165, după alin. (2) se introduce un nou alineat, alin. (2^1), cu următorul cuprins:

„(2^1) Pentru produsele prevăzute la alin. (1), fabricate în antrepozite fiscale de producție din România, se aplică în mod corespunzător prevederile art. 339-341 din Codul fiscal și ale secțiunilor a 3-a, a 9-a și a 16-a de la capitolul I – Regimul accizelor armonizate, titlul VIII – Accize și alte taxe speciale din Codul fiscal”.

Pct. 170^1 și pct. 170^2 din Normele de aplicare a Codului fiscal (modificat prin H.G. nr. 354/2018)

Noua reglementare

Potrivit noii reglementări, după punctul 170 se introduc două noi puncte, pct. 170^1 și 170^2, cu următorul cuprins:

„170^1.

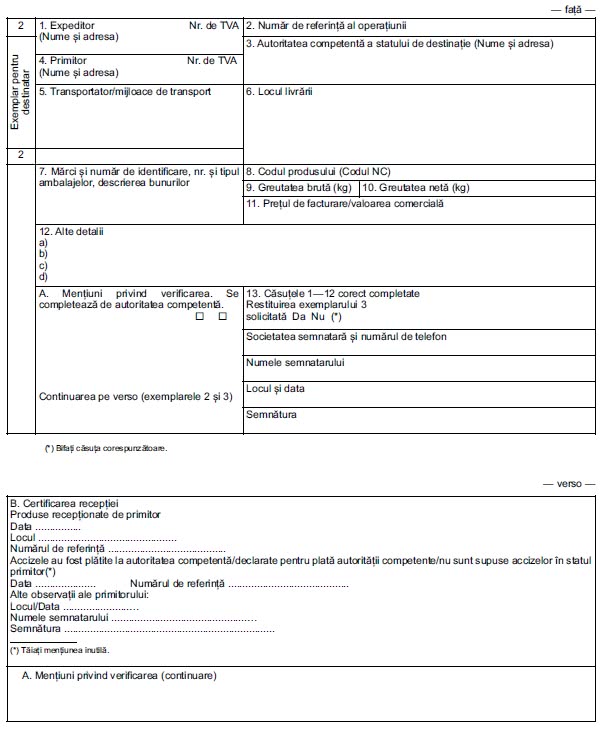

(1) În aplicarea art. 448^2 alin. (1) din Codul fiscal, pentru produsele din tutun încălzit, fabricate în antrepozite fiscale de producție din România, pentru care accizele nearmonizate au fost plătite în România și care ulterior sunt livrate intracomunitar, accizele virate la bugetul de stat pot fi restituite dacă livrarea este însoțită de documentul prevăzut în anexa nr. 46, care face parte integrantă din prezentele norme metodologice, și dacă se face dovada că produsele au fost recepționate în statul membru de destinație.

(2) Antrepozitarul anunță în scris autoritatea vamală teritorială despre intenția de a expedia produsele accizabile într-un alt stat membru, cu cel puțin 2 zile lucrătoare înainte de expediere.

(3) Documentul prevăzut la alin. (1) se întocmește de către antrepozitar în 3 exemplare și se utilizează după cum urmează:

a) primul exemplar rămâne la antrepozitar;

b) exemplarele 2 și 3 însoțesc produsele accizabile pe timpul transportului până la primitor;

c) exemplarul 2 rămâne la primitorul produselor;

d) exemplarul 3 se restituie antrepozitarului, cu certificarea recepției și, după caz, cu menționarea tratamentului fiscal ulterior al produselor accizabile în statul membru de destinație.

(4) În termen de 5 zile lucrătoare de la data primirii documentului prevăzut la alin. (3) lit. d), autoritatea vamală teritorială întocmește un proces-verbal prin care se stabilește cuantumul accizelor aprobate la restituire în urma depunerii cererii de restituire pentru produsele livrate intracomunitar. Procesul-verbal prin care se stabilește cuantumul accizelor aprobate la restituire întocmit de autoritatea vamală teritorială se comunică autorității care are în competență soluționarea cererii de restituire a accizelor.

(5) În aplicarea art. 448^2 alin. (1) din Codul fiscal, în vederea restituirii accizelor virate la bugetul de stat, operatorul economic depune o cerere la autoritatea care are în competență soluționarea cererii de restituire a accizelor, însoțită de următoarele documente:

a) copiile exemplarului 1 și copia exemplarului 3, care conține certificarea recepției, de pe documentul prevăzut la alin. (1);

b) documentele care atestă proveniența produselor, precum și documentul care atestă plata accizelor la bugetul de stat pentru produsele respective, în copie;

c) documentul emis de autoritatea competentă din statul membru de destinație care atestă tratamentul fiscal din punctul de vedere al accizelor, aplicat respectivelor produse.

(6) Autoritatea competentă analizează documentația depusă de operatorul economic și, în termen de 30 de zile de la depunerea cererii, decide asupra dreptului de restituire a accizelor prin emiterea unei decizii de admitere, în totalitate sau în parte, ori de respingere a cererii de restituire.

(7) În cazul în care decizia este de admitere în totalitate sau în parte, autoritatea competentă procedează la restituirea accizelor în condițiile art. 168 din Codul de procedură fiscală.

170^2.

(1) În aplicarea art. 448^2 alin. (1) din Codul fiscal, pentru produsele din tutun încălzit, fabricate în antrepozite fiscale de producție din România, care sunt exportate, accizele virate la bugetul de stat pot fi restituite dacă se face dovada că produsele accizabile au părăsit teritoriul Uniunii Europene.

(2) Exportatorul anunță în scris autoritatea vamală teritorială despre intenția de a exporta produsele accizabile, cu cel puțin 2 zile lucrătoare înainte de expediere.

(3) Documentul prevăzut la alin. (2) cuprinde următoarele informații: cantitățile de produse accizabile care fac obiectul exportului, data eliberării pentru consum, valoarea accizelor nearmonizate aferente produselor exportate și dovada care atestă că acestea au fost virate la bugetul de stat.

(4) Exportatorul transmite la autoritatea vamală teritorială, în ziua lucrătoare imediat următoare celei în care produsele accizabile au părăsit teritoriul Uniunii Europene, o copie a declarației vamale de export certificată în acest sens.

(5) În termen de 5 zile lucrătoare de la data primirii documentului care certifică faptul că produsele accizabile au părăsit teritoriul Uniunii Europene, autoritatea vamală teritorială întocmește un proces-verbal prin care se stabilește cuantumul accizelor aprobate la restituire în urma depunerii cererii de restituire pentru produsele exportate. Procesul-verbal prin care se stabilește cuantumul accizelor aprobate la restituire întocmit de autoritatea vamală teritorială se comunică autorității care are în competență soluționarea cererii de restituire a accizelor.

(6) În aplicarea art. 448^2 alin. (1) din Codul fiscal, în vederea restituirii accizelor virate la bugetul de stat, exportatorul depune o cerere la autoritatea care are în competență soluționarea cererii de restituire a accizelor, însoțită de următoarele documente:

a) copia declarației vamale de export prin care se certifică faptul că produsele accizabile au părăsit teritoriul Uniunii Europene;

b) documentele care atestă proveniența produselor, precum și documentul care atestă virarea accizelor la bugetul de stat pentru produsele respective, în copie.

(7) Autoritatea competentă analizează documentația depusă de operatorul economic și, în termen de 30 de zile de la depunerea cererii, decide asupra dreptului de restituire a accizelor prin emiterea unei decizii de admitere, în totalitate sau în parte, ori de respingere a cererii de restituire.

(8) În cazul în care decizia este de admitere în totalitate sau în parte, autoritatea competentă procedează la restituirea accizelor în condițiile art. 168 din Codul de procedură fiscală”.

Anexa nr. 46 din Normele de aplicare a Codului fiscal (modificat prin H.G. nr. 354/2018)

Noua reglementare

Potrivit noii reglementări, la titlul VIII, după anexa nr. 45 se introduce o nouă anexă, anexa nr. 46, având cuprinsul prevăzut în anexa la H.G. nr. 354/2018, având următorul cuprins:

Document de însoțire pentru circulația intracomunitară a produselor supuse accizelor nearmonizate deja eliberate pentru consum

– față –

Instrucțiuni de completare (versoul exemplarului 1) pentru circulația intracomunitară a produselor supuse accizelor nearmonizate deja eliberate pentru consum

Document de însoțire pentru circulația intracomunitară a produselor supuse accizelor nearmonizate deja eliberate pentru consum

– față –

Document de însoțire pentru circulația intracomunitară a produselor supuse accizelor nearmonizate deja eliberate pentru consum

– față –

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: