Codul fiscal – modificări (O.G. nr. 25/2017)

| Actul modificat | Actul modificator | Sumar |

| Codul fiscal (M. Of. nr. 688 din 10 septembrie 2015) | O.G. nr. 25/2017 (M. Of. nr. 706 din 31 august 2017) | – modifică: art. 76 alin. (4), lit. o); art. 116 alin. (1); art. 142 lit. s), pct. 6, art. 235; art. 236; art. 237; anexa nr. 1 din titlul VIII – Accize și alte taxe speciale, numerele curente 10 – 12 – introduce: art. 25 alin. (3), lit. n); art. 67^1; art. 85 alin. (8^1); art. 86 alin. (4^1) |

În M. Of. nr. 706 din 31 august 2017, a fost publicată O.G. nr. 25/2017 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal.

În continuare, vom prezenta modificările aduse Codul fiscal prin O.G. nr. 25/2017.

Art. 25 alin. (3), lit. n) din Codul fiscal (modificat prin O.G. nr. 25/2017)

Noua reglementare

La art. 25 alin. (3), după lit. m), se introduce o nouă literă, lit. n).

Potrivit noii reglementări, art. 25 alin. (3), lit. n) dispune următoarele:

„n) cheltuielile reprezentând valoarea creanțelor înstrăinate, potrivit legii, în limita unui plafon de 30% din valoarea creanțelor înstrăinate”.

Art. 67^1 din Codul fiscal (modificat prin O.G. nr. 25/2017)

Noua reglementare

După art. 67, se introduce un nou articol, art. 67^1.

Potrivit noii reglementări, art. 67^1 dispune următoarele:

„Art. 67^1

Definirea veniturilor din România din activități independente

(1) Veniturile obținute din activități independente desfășurate în România, potrivit legii, cu excepția drepturilor de proprietate intelectuală, se consideră ca fiind obținute din România, indiferent dacă sunt primite din România sau din străinătate.

(2) Veniturile din drepturi de proprietate intelectuală sunt considerate ca fiind obținute din România, numai dacă sunt primite de la un plătitor de venit din România sau de la un nerezident prin intermediul unui sediu permanent al acestuia stabilit în România”.

Art. 76 alin. (4), lit. o) din Codul fiscal (modificat prin O.G. nr. 25/2017)

Vechea reglementare

În vechea reglementare, art. 76 alin. (4), lit. o) prevedea faptul că:

„Art. 76

(…)

o) sumele sau avantajele primite de persoane fizice din activități dependente desfășurate într-un stat străin, indiferent de tratamentul fiscal din statul respectiv, inclusiv din activități dependente desfășurate la bordul navelor în apele internaționale. Fac excepție veniturile salariale plătite de către sau în numele unui angajator care este rezident în România ori are sediul permanent în România, care sunt impozabile în România numai în situația în care România are drept de impunere”.

Noua reglementare

Potrivit noii reglementări, art. 76 alin. (4), lit. o) dispune următoarele:

„o) sumele sau avantajele primite de persoane fizice din activități dependente desfășurate într-un stat străin, indiferent de tratamentul fiscal din statul respectiv, inclusiv din activități dependente desfășurate la bordul navelor și aeronavelor operate în trafic internațional. Fac excepție veniturile salariale plătite de către sau în numele unui angajator care este rezident în România ori are sediul permanent în România, care sunt impozabile în România numai în situația în care România are drept de impunere”.

Art. 85 alin. (8^1) din Codul fiscal (modificat prin O.G. nr. 25/2017)

Noua reglementare

La art. 85, după alin. (8), se introduce un nou alineat, alin. (8^1).

Potrivit noii reglementări, art. 85 alin. (8^1) dispune următoarele:

„(8^1) În cazul încetării sau suspendării temporare a activității în cursul anului, contribuabilul va notifica evenimentul organului fiscal competent în termen de 30 de zile de la data producerii acestuia, în vederea recalculării plăților stabilite în contul impozitului anual datorat”.

Art. 86 alin. (4^1) din Codul fiscal (modificat prin O.G. nr. 25/2017)

Noua reglementare

La art. 86, după alin. (4), se introduce un nou alineat, alin. (4^1).

Potrivit noii reglementări, art. 86 alin. (4^1) dispune următoarele:

„(4^1) În cazul încetării sau suspendării temporare a activității în cursul anului, contribuabilul va notifica evenimentul organului fiscal competent în termen de 30 de zile de la data producerii acestuia, în vederea recalculării plăților anticipate cu titlu de impozit stabilite în contul impozitului anual datorat”.

Art. 116 alin. (1) din Codul fiscal (modificat prin O.G. nr. 25/2017)

Vechea reglementare

În vechea reglementare, art. 116 alin. (1) prevedea faptul că:

„Art. 116

(1) Contribuabilii care realizează venituri din alte surse, altele decât cele prevăzute la art. 114 alin. (2) lit. a)–k), precum și în normele metodologice elaborate în aplicarea art. 114, au obligația de a depune declarația privind venitul realizat la organul fiscal competent, pentru fiecare an fiscal, până la data de 25 mai inclusiv a anului următor celui de realizare a venitului”.

Noua reglementare

Potrivit noii reglementări, art. 116 alin. (1) dispune următoarele:

„(1) Contribuabilii care realizează venituri din alte surse, pentru care impozitul nu poate fi reținut la sursă, precum și cei prevăzuți la art. 114 alin. (2) lit. l) au obligația de a depune declarația privind venitul realizat la organul fiscal competent, pentru fiecare an fiscal, până la data de 25 mai inclusiv a anului următor celui de realizare a venitului”.

Art. 142 lit. s), pct. 6 din Codul fiscal (modificat prin O.G. nr. 25/2017)

Vechea reglementare

În vechea reglementare, art. 142 lit. s), pct. 6 prevedea faptul că:

„s) următoarele avantaje primite în legătură cu o activitate dependentă:

(…)

6. contribuțiile la un fond de pensii facultative potrivit Legii nr. 204/2006, cu modificările și completările ulterioare, și cele reprezentând contribuții la scheme de pensii facultative, calificate astfel în conformitate cu legislația privind pensiile facultative de către Autoritatea de Supraveghere Financiară, administrate de către entități autorizate stabilite în state membre ale Uniunii Europene sau aparținând Spațiului Economic European, precum și primele de asigurare voluntară de sănătate conform Legii nr. 95/2006, republicată, suportate de angajator pentru angajații proprii, astfel încât la nivelul anului să nu se depășească limitele prevăzute la art. 76 alin. (4) lit. ș) și t) pentru veniturile neimpozabile, precum și primele aferente asigurărilor de risc profesional”.

Noua reglementare

Potrivit noii reglementări, art. 142 lit. s), pct. 6 dispune următoarele:

„6. contribuțiile la un fond de pensii facultative potrivit Legii nr. 204/2006, cu modificările și completările ulterioare, și cele reprezentând contribuții la scheme de pensii facultative, calificate astfel în conformitate cu legislația privind pensiile facultative de către Autoritatea de Supraveghere Financiară, administrate de către entități autorizate stabilite în state membre ale Uniunii Europene sau aparținând Spațiului Economic European, precum și primele de asigurare voluntară de sănătate și serviciile medicale furnizate sub formă de abonament, conform Legii nr. 95/2006, republicată, cu modificările și completările ulterioare, suportate de angajator pentru angajații proprii, astfel încât la nivelul anului să nu se depășească limitele prevăzute la art. 76 alin. (4) lit. ș) și t) pentru veniturile neimpozabile, precum și primele aferente asigurărilor de risc profesional”.

Art. 235 din Codul fiscal (modificat prin O.G. nr. 25/2017)

Vechea reglementare

În vechea reglementare, art. 235 prevedea faptul că:

„Art. 235

Orice persoană juridică străină, care are o reprezentanță autorizată să funcționeze în România, potrivit legii, are obligația de a plăti un impozit anual, conform prezentului capitol”.

Noua reglementare

Potrivit noii reglementări, art. 235 dispune următoarele:

„Art. 235

Contribuabili

Reprezentanța unei/unor persoane juridice străine, autorizată să funcționeze în România, potrivit legii, are obligația de a plăti un impozit anual, conform prezentului capitol”.

Art. 236 din Codul fiscal (modificat prin O.G. nr. 25/2017)

Vechea reglementare

În vechea reglementare, art. 236 prevedea faptul că:

„Art. 236

(1) Impozitul pe reprezentanță pentru un an fiscal este egal cu echivalentul în lei al sumei de 4.000 euro, stabilită pentru un an fiscal, la cursul de schimb al pieței valutare, comunicat de Banca Națională a României, pentru ziua în care se efectuează plata impozitului către bugetul de stat, respectiv până la 25 iunie și 25 decembrie inclusiv a anului de impunere.

(2) În cazul unei persoane juridice străine, care în cursul unui an fiscal înființează sau desființează o reprezentanță în România, impozitul datorat pentru acest an se calculează proporțional cu numărul de luni de existență a reprezentanței în anul fiscal respectiv”.

Noua reglementare

Potrivit noii reglementări, art. 236 dispune următoarele:

„Art. 236

Stabilirea impozitului

(1) Impozitul pe reprezentanță pentru un an fiscal este de 18.000 lei.

(2) În cazul reprezentanței unei/unor persoane juridice străine, care se înființează sau desființează în cursul unui an fiscal, impozitul datorat pentru acest an se calculează proporțional cu numărul de luni de existență a reprezentanței în anul fiscal respectiv”.

Art. 237 din Codul fiscal (modificat prin O.G. nr. 25/2017)

Vechea reglementare

În vechea reglementare, art. 237 prevedea faptul că:

„Art. 237

(1) Orice persoană juridică străină are obligația de a plăti impozitul pe reprezentanță la bugetul de stat, în două tranșe egale, până la datele de 25 iunie și 25 decembrie inclusiv a anului de impunere.

(2) Orice persoană juridică străină care datorează impozitul pe reprezentanță are obligația de a depune o declarație anuală la organul fiscal competent, până în ultima zi a lunii februarie inclusiv a anului de impunere.

(3) Orice persoană juridică străină, care înființează sau desființează o reprezentanță în cursul anului fiscal, are obligația de a depune o declarație fiscală la organul fiscal competent, în termen de 30 de zile de la data la care reprezentanța a fost înființată sau desființată.

(4) Reprezentanțele sunt obligate să conducă evidența contabilă prevăzută de legislația în vigoare din România”.

Noua reglementare

Potrivit noii reglementări, art. 237 dispune următoarele:

„Art. 237

Plata impozitului și depunerea declarației fiscale

(1) Reprezentanța unei/unor persoane juridice străine are obligația să declare și să plătească impozitul pe reprezentanță la bugetul de stat până în ultima zi a lunii februarie inclusiv a anului de impunere.

(2) Reprezentanța unei/unor persoane juridice străine înființată în România în cursul unei luni din anul de impunere are obligația să calculeze, să depună declarația fiscală la organul fiscal competent și să plătească impozitul pentru anul de impunere, în termen de 30 de zile de la data la care aceasta a fost înființată. Impozitul se calculează începând cu data de 1 a lunii în care aceasta a fost înființată până la sfârșitul anului respectiv.

(3) Reprezentanța unei/unor persoane juridice străine desființată din România în cursul anului de impunere are obligația să recalculeze impozitul pe reprezentanță și să depună declarația fiscală la organul fiscal competent în termen de 30 de zile de la data la care aceasta a fost desființată. Reprezentanța recalculează impozitul anual pentru perioada de activitate de la începutul anului până la data de 1 a lunii următoare celei în care se desființează.

(4) Reprezentanțele sunt obligate să conducă evidența contabilă prevăzută de legislația în vigoare din România”.

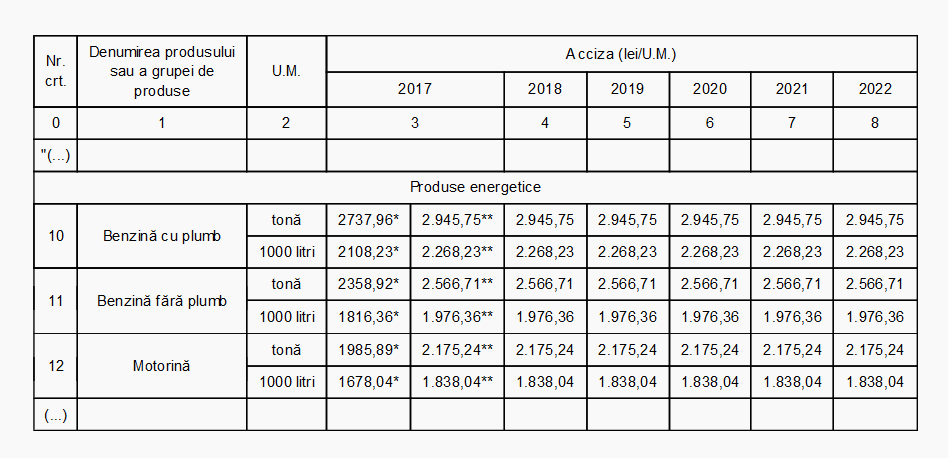

Anexa nr. 1 din titlul VIII – Accize și alte taxe speciale, numerele curente 10 – 12 din Codul fiscal (modificat prin O.G. nr. 25/2017)

La anexa nr. 1 din titlul VIII – Accize și alte taxe speciale, numerele curente 10 – 12 se modifică și vor avea următorul cuprins:

*) Nivel aplicabil începând cu data de 15 septembrie 2017.

**) Nivel aplicabil începând cu data de 1 octombrie 2017”.

Alte prevederi relevante din O.G. nr. 25/2017

Prin derogare de la prevederile art. 4 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, prevederile art. I intră în vigoare la data de 1 ianuarie 2018, cu excepția pct. 7, care intră în vigoare la 3 zile de la publicarea prezentei ordonanțe în Monitorul Oficial al României, Partea I, și a pct. 11, care intră în vigoare la data de 15 septembrie 2017.

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: