Procedura de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate (OPANAF/CNAS nr. 1984/1070/2021)

| Actul publicat în Monitorul Oficial | Sumar |

Ordinul președintelui Agenției Naționale de Administrare Fiscală și președintelui Casei Naționale de Asigurări de Sănătate (OPANAF/CNAS) nr. 1984/1070 din 10 decembrie 2021 pentru aprobarea Procedurii de exceptare de la plata contribuției de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum și a modelului și conținutului formularului 603 „Declarație pe propria răspundere pentru exceptarea de la plata contribuției de asigurări sociale de sănătate” (M. Of. nr. 1205 din 20 decembrie 2021) | Se aprobă Procedura de exceptare de la plata contribuției de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum și modelul și conținutul formularului 603 „Declarație pe propria răspundere pentru exceptarea de la plata contribuției de asigurări sociale de sănătate”. |

În M. Of. nr. 1205 din 20 decembrie 2021 s-a publicat Ordinul președintelui Agenției Naționale de Administrare Fiscală și președintelui Casei Naționale de Asigurări de Sănătate (OPANAF/CNAS) nr. 1984/1070/2021 pentru aprobarea Procedurii de exceptare de la plata contribuției de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum și a modelului și conținutului formularului 603 „Declarație pe propria răspundere pentru exceptarea de la plata contribuției de asigurări sociale de sănătate”.

Redăm, în continuare, conținutul respectivului Ordin:

Art. 1

„Se aprobă Procedura de exceptare de la plata contribuției de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, prevăzută în anexa nr. 1 la prezentul ordin.”

Art. 2

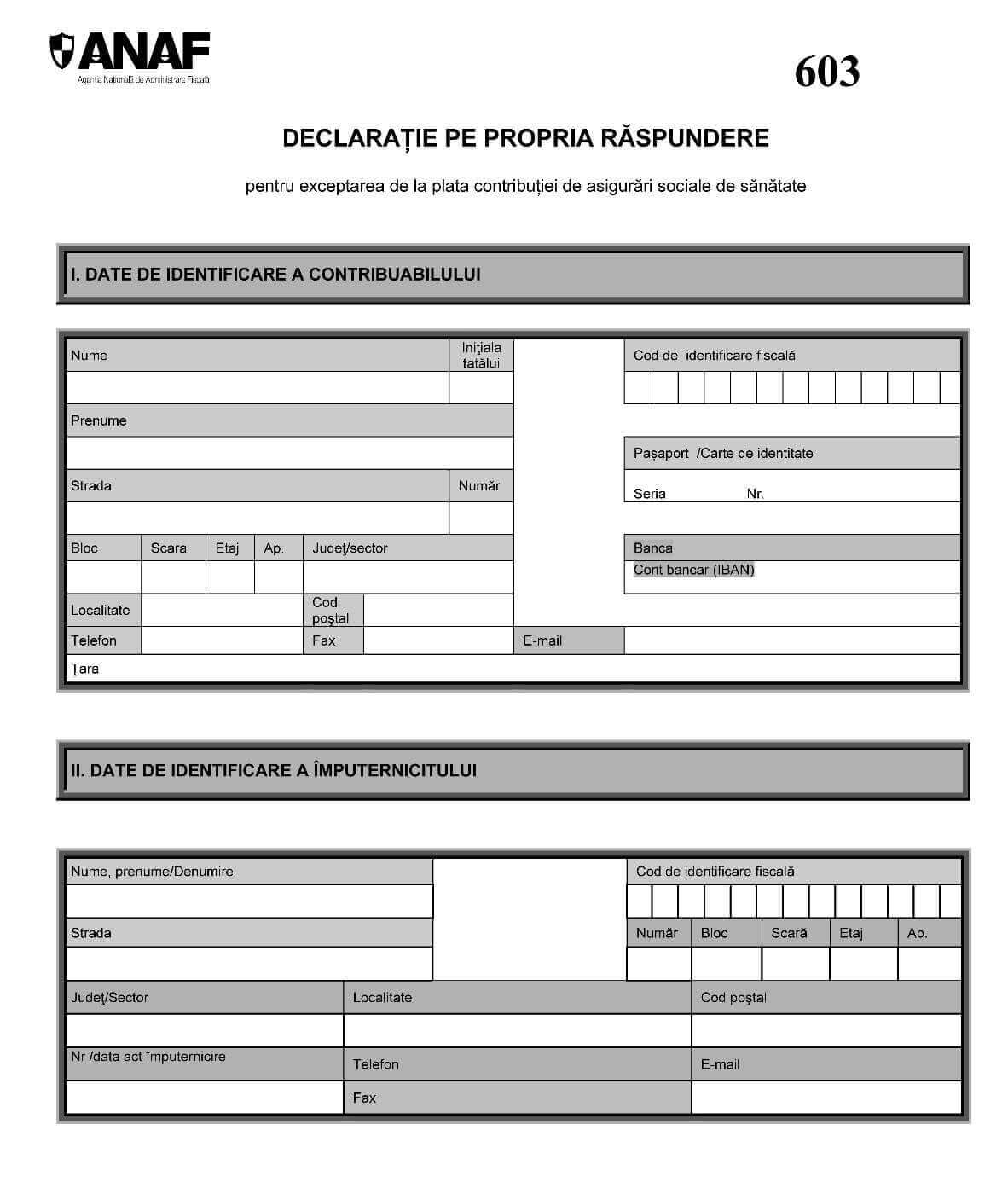

„Se aprobă modelul și conținutul formularului 603 «Declarație pe propria răspundere pentru exceptarea de la plata contribuției de asigurări sociale de sănătate», prevăzut în anexa nr. 2 la prezentul ordin. (…)”

Art. 6

„Anexele nr. 1-4 fac parte integrantă din prezentul ordin.”

Art. 7

„La data intrării în vigoare a prezentului ordin se abrogă Ordinul președintelui Agenției Naționale de Administrare Fiscală și al președintelui Casei Naționale de Asigurări de Sănătate nr. 3.697/727/2016 pentru aprobarea Procedurii de exceptare de la plata contribuției de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum și a modelului și conținutului formularului 603 „Declarație pe propria răspundere pentru exceptarea de la plata contribuției de asigurări sociale de sănătate”, publicat în Monitorul Oficial al României, Partea I, nr. 65 din 26 ianuarie 2017.”

Art. 8

„Direcțiile de specialitate și structurile subordonate din cadrul Agenției Naționale de Administrare Fiscală, direcțiile de specialitate din cadrul Casei Naționale de Asigurări de Sănătate, precum și casele de asigurări de sănătate care funcționează în subordinea Casei Naționale de Asigurări de Sănătate vor duce la îndeplinire prevederile prezentului ordin.”

Anexa nr. 1

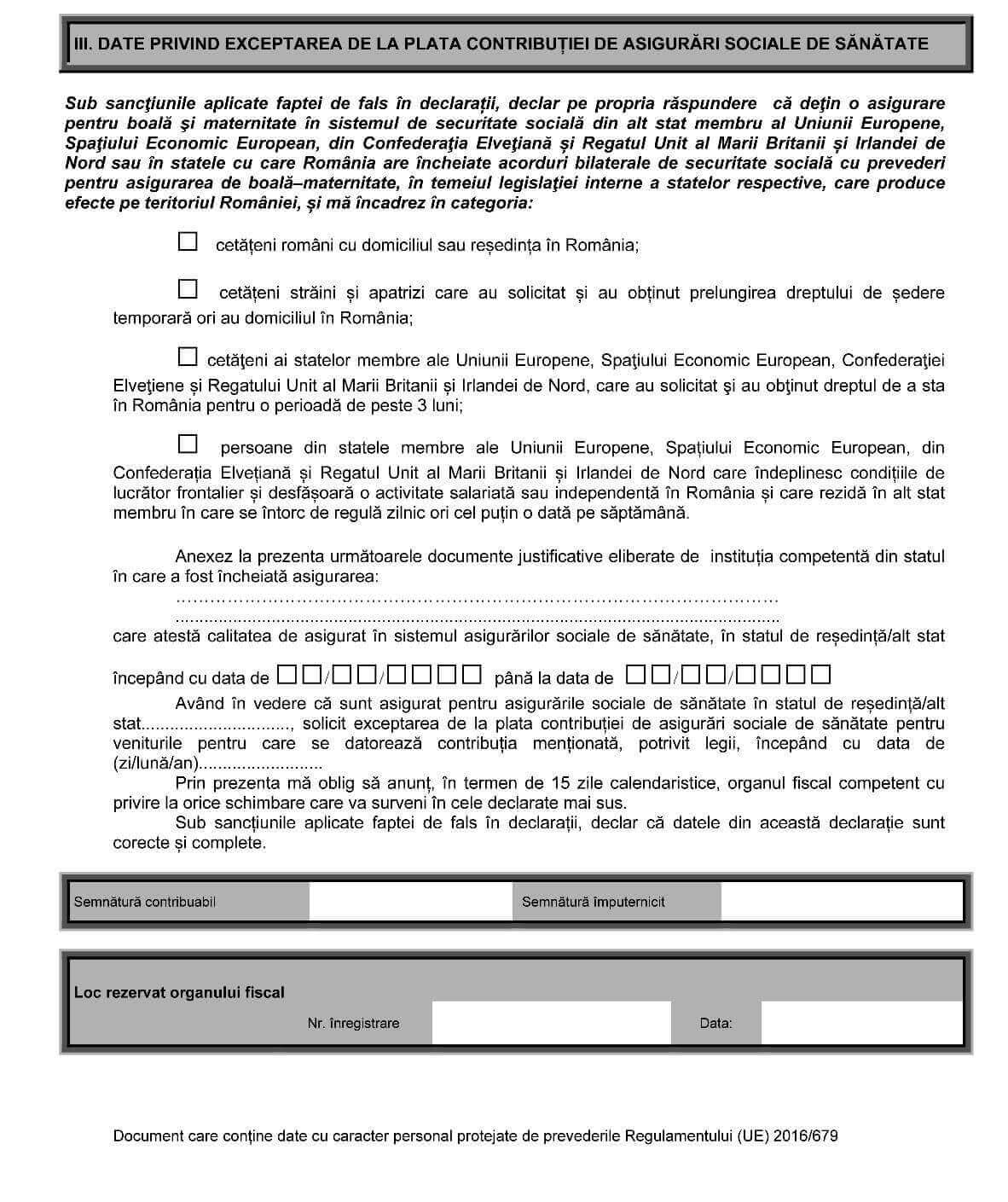

„1. Prezenta procedură se utilizează pentru aplicarea prevederilor privind exceptarea de la plata contribuției de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, respectiv care dețin o asigurare pentru boală și maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spațiului Economic European, din Confederația Elvețiană și Regatul Unit al Marii Britanii și Irlandei de Nord sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală – maternitate, în temeiul legislației interne a statelor respective, care produce efecte pe teritoriul României, și care obțin venituri pentru care se datorează contribuția de asigurări sociale de sănătate, potrivit legii.

2. În sensul prezentei proceduri, organul fiscal competent este organul fiscal la care persoana fizică are obligația să declare veniturile realizate pentru care se datorează contribuția de asigurări sociale de sănătate, potrivit legii.

3. Procedura de exceptare a contribuțiilor sociale obligatorii se efectuează de către compartimentul cu atribuții în administrarea impozitului pe venit și a contribuțiilor sociale din cadrul organului fiscal competent potrivit legii, denumit în continuare compartiment de specialitate.

4. Persoanele fizice care dețin o asigurare pentru boală și maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spațiului Economic European, din Confederația Elvețiană și Regatul Unit al Marii Britanii și Irlandei de Nord sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală – maternitate, în temeiul legislației interne a statelor respective, care produce efecte pe teritoriul României, și fac dovada valabilității asigurării nu datorează contribuția de asigurări sociale de sănătate pentru veniturile realizate, potrivit prevederilor art. 153 alin. (2) din Codul fiscal, respectiv:

a) cetățenii români cu domiciliul sau reședința în România;

b) cetățenii străini și apatrizii care au solicitat și au obținut prelungirea dreptului de ședere temporară ori au domiciliul în România;

c) cetățenii statelor membre ale Uniunii Europene, Spațiului Economic European, Confederației Elvețiene și Regatului Unit al Marii Britanii și Irlandei de Nord, care au solicitat și au obținut dreptul de a sta în România pentru o perioadă de peste 3 luni;

d) persoanele din statele membre ale Uniunii Europene, Spațiului Economic European, din Confederația Elvețiană și Regatul Unit al Marii Britanii și Irlandei de Nord care îndeplinesc condițiile de lucrător frontalier și desfășoară o activitate salariată sau independentă în România și care rezidă în alt stat membru în care se întorc de regulă zilnic ori cel puțin o dată pe săptămână. (…)”

Anexa nr. 2

Anexa nr. 3

„1. Depunerea declarației

Declarația se depune la organul fiscal competent de către persoanele care obțin venituri pentru care se datorează contribuția de asigurări sociale de sănătate, potrivit legii, și care dețin o asigurare socială de sănătate încheiată pe teritoriul altui stat membru al Uniunii Europene, Spațiului Economic European, Confederației Elvețiene și Regatului Unit al Marii Britanii și Irlandei de Nord sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală – maternitate, în temeiul legislației interne a statelor respective, care produce efecte pe teritoriul României.

Declarația se depune de persoana în cauză sau de către împuternicitul acesteia ca urmare a îndeplinirii condițiilor legale în vederea exceptării de la plata contribuției de asigurări sociale de sănătate pentru veniturile realizate și face dovada acestui fapt.

Declarația se completează în două exemplare; originalul se depune la organul fiscal competent, iar copia se păstrează de către contribuabil sau de către împuternicitul acestuia. Declarația se poate completa și depune și prin mijloace electronice, potrivit legii.

Declarația se depune, după caz:

a) pe suport hârtie, direct la registratura organului fiscal sau la oficiul poștal, prin scrisoare recomandată cu confirmare de primire, împreună cu documentele justificative care atestă dreptul persoanei de a solicita exceptarea de la plata contribuției de asigurări sociale de sănătate.

Data depunerii declarației este data înregistrării acesteia la organul fiscal sau data depunerii la poștă, după caz;

b) prin mijloace electronice de transmitere la distanță.

Data depunerii declarației este data înregistrării pe pagina de internet a organului fiscal, astfel cum rezultă din mesajul electronic de confirmare transmis ca urmare a primirii declarației, potrivit art. 103 din Codul de procedură fiscală.

2. Organul fiscal competent

Prin organ fiscal competent se înțelege organul fiscal la care persoana are obligația să declare veniturile realizate, potrivit legii.

3. Completarea declarației

Declarația se completează de către contribuabili sau de către împuterniciții acestora, înscriind corect, complet și cu bună-credință informațiile prevăzute de formular.

Declarația în format hârtie se semnează de către contribuabil sau de către împuternicit. (…)”

Opinii

Provocări ale dreptului procesual în materia drepturilor de proprietate i… (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: