Modelul şi conţinutul formularului (089) au fost aprobate (OPANAF nr. 1252/2021)

Actul publicat în Monitorul Oficial | Sumar |

| Ordinul președintelui Agenției Naționale de Administrare Fiscală (OPANAF) nr. 1252/2021 pentru aprobarea modelului și conținutului formularului (089) „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal”

(M. Of. nr. 787 din 16 august 2021)

| Se aprobă modelul și conținutul formularului (089) „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal”, cod:14.13.01.02/89. |

În M. Of. nr. 787 din 16 august 2021 s-a publicat Ordinul președintelui Agenției Naționale de Administrare Fiscală (OPANAF) nr. 1252/2021 pentru aprobarea modelului și conținutului formularului (089) „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal”.

Redăm, în cele ce urmează, cele mai importante dispoziții din respectivul Ordin.

Art. 1

„Se aprobă modelul și conținutul formularului (089) „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal”, cod:14.13.01.02/89, prevăzut în anexa nr. 1.”

Art. 2

„Formularul menționat la art. 1 se completează și se depune conform instrucțiunilor de completare prevăzute în anexa nr. 2.”

Art. 3

„Caracteristicile de editare, modul de difuzare, de utilizare și de păstrare a formularului menționat la art. 1 sunt prevăzute în anexa nr. 3.”

Art. 4

„Procedura de gestionare a declarației menționate la art. 1 este prevăzută în anexa nr. 4.”

Art. 6

„Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată” al Legii nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare.”

Art. 9

„Direcția generală proceduri pentru administrarea veniturilor, Direcția generală de administrare a marilor contribuabili, precum și direcțiile generale regionale ale finanțelor publice și unitățile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin.”

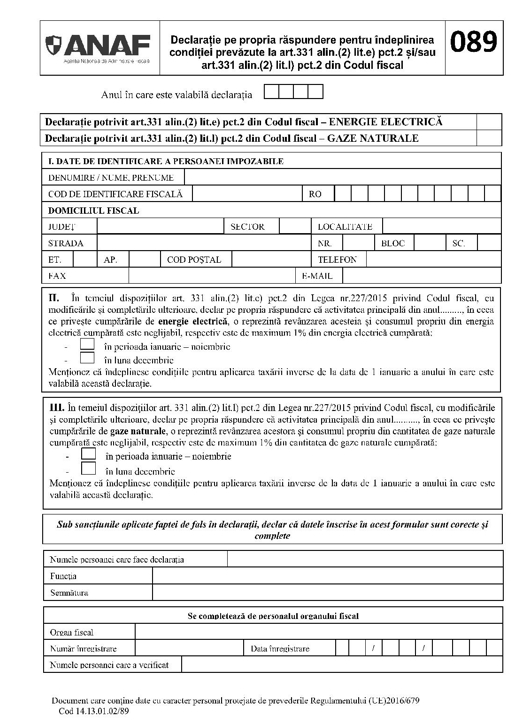

Anexa nr. 1

Anexa nr. 2 – INSTRUCȚIUNI de completare a formularului (089) „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal”

„Formularul (089) „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal” se completează de persoanele impozabile înregistrate în scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), stabilite în România, conform art. 266 alin. (2) din Codul fiscal, care dețin o licență valabilă de furnizare a energiei electrice, o licență pentru activitatea traderului de energie electrică sau orice licență care permite comercializarea de energie electrică, eliberată de Autoritatea Națională de Reglementare în Domeniul Energiei, și a căror activitate principală, în ceea ce privește cumpărările de energie electrică, o reprezintă revânzarea acesteia, iar consumul propriu din energia electrică cumpărată este neglijabil, respectiv este de maximum 1% din energia electrică cumpărată în perioada ianuarie-noiembrie a anului calendaristic/în perioade anterioare anului depunerii declarației sau în perioada din luna decembrie în care au deținut licența, în situația persoanelor impozabile care obțin licența de furnizare a energiei electrice în perioada 1-31 decembrie, după caz.

Persoanele impozabile aflate în această situație bifează caseta „Declarație potrivit art. 331 alin. (2) lit. e) pct. 2 din Codul fiscal – ENERGIE ELECTRICĂ” și completează secțiunea II din declarație.

Formularul (089) „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal” se completează și de persoanele impozabile înregistrate în scopuri de TVA, conform art. 316 din Codul fiscal, stabilite în România, conform art. 266 alin. (2) din Codul fiscal, care dețin o licență valabilă de furnizare de gaze naturale sau o licență pentru activitatea traderului de gaze naturale, eliberată de Autoritatea Națională de Reglementare în Domeniul Energiei, și a căror activitate principală, în ceea ce privește cumpărările de gaze naturale, o reprezintă revânzarea acestora, iar consumul propriu din cantitatea de gaze naturale cumpărată este neglijabil, respectiv este de maximum 1% din cantitatea de gaze naturale cumpărată în perioada ianuarie-noiembrie a anului calendaristic sau în perioada din luna decembrie în care au deținut licența, în situația persoanelor impozabile care obțin licența de furnizare a energiei electrice în perioada 1-31 decembrie, după caz.

Persoanele impozabile aflate în această situație bifează caseta „Declarație potrivit art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal – GAZE NATURALE” și completează secțiunea III din declarație.”

Anexa nr. 3 – CARACTERISTICILE de editare, modul de difuzare, de utilizare și de păstrare a formularului

„1. Denumire: „Declarație pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal”

2. Cod MFP: 14.13.01.02/89

3. Format: A4/t1

4. Caracteristici de editare: se utilizează echipament informatic pentru completare și editare. Formularul se completează și se editează cu ajutorul programului de asistență asigurat gratuit de către Agenția Națională de Administrare Fiscală.

5. Se utilizează de persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), stabilite în România conform art. 266 alin. (2) din Codul fiscal, către care se efectuează livrarea de energie electrică/gaze naturale și care dețin o licență valabilă de furnizare a energiei electrice, o licență pentru activitatea traderului de energie electrică sau orice licență care permite comercializarea de energie electrică, eliberată de Autoritatea Națională de Reglementare în Domeniul Energiei, respectiv o licență valabilă de furnizare de gaze naturale sau o licență pentru activitatea traderului de gaze naturale, eliberată de Autoritatea Națională de Reglementare în Domeniul Energiei, a căror activitate principală în ceea ce privește cumpărările de energie electrică/gaze naturale o reprezintă revânzarea acesteia/acestora, iar consumul propriu din energia cumpărată/cantitatea de gaze naturale cumpărate este neglijabil, respectiv este de maximum 1% din energia electrică/cantitatea de gaze naturale cumpărate în perioada ianuarie-noiembrie, în perioada din luna decembrie în care a deținut licența de furnizare, în situația persoanelor impozabile care au obținut licența în luna decembrie.

6. Se întocmește de către contribuabil sau de împuternicitul acestuia, după caz.

7. Circulă: în format electronic, la organul fiscal competent.

8. Se arhivează în format electronic în arhiva electronică centralizată. Termenul de arhivare se stabilește prin Norme interne de arhivare electronică, elaborate de Agenția Națională de Administrare Fiscală.”

Anexa nr. 4 – PROCEDURĂ de gestionare a „Declarației pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 331 alin. (2) lit. e) pct. 2 și/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal”

„1. Dispoziții generale

1.1. În condițiile prevăzute de art. 331 alin. (2) lit. e) pct. 2 și art. 331 alin. (2) lit. l) pct. 2 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), se aplică taxarea inversă pentru livrarea de energie electrică și de gaze naturale către un comerciant persoană impozabilă, stabilit în România conform art. 266 alin. (2) din Codul fiscal.

1.2. Pentru ducerea la îndeplinire a dispozițiilor art. 331 alin. (2) lit. e) pct. 2 din Codul fiscal, persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Codul fiscal, către care se efectuează livrarea de energie electrică și care dețin o licență valabilă de furnizare a energiei electrice, o licență pentru activitatea traderului de energie electrică sau orice licență care permite comercializarea de energie electrică, eliberată de Autoritatea Națională de Reglementare în Domeniul Energiei, trebuie să depună la organul fiscal competent, anual, declarația pe propria răspundere (formular 089, având bifată caseta corespunzătoare), din care să rezulte că activitatea lor principală, în ceea ce privește cumpărările de energie electrică, o reprezintă revânzarea acesteia, iar consumul propriu din energia cumpărată este neglijabil, respectiv este de maximum 1% din energia electrică cumpărată în perioada ianuarie-noiembrie sau în perioada din luna decembrie în care au deținut licența, pentru persoanele impozabile care obțin licența de furnizare a energiei electrice în luna decembrie.

1.3. Pentru ducerea la îndeplinire a dispozițiilor art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal, persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Codul fiscal, către care se efectuează livrarea de gaze naturale și care dețin o licență valabilă de furnizare de gaze naturale sau o licență pentru activitatea traderului de gaze naturale, eliberată de Autoritatea Națională de Reglementare în Domeniul Energiei, trebuie să depună la organul fiscal competent, anual, declarația pe propria răspundere (formular 089, având bifată caseta corespunzătoare), din care să rezulte că activitatea lor principală, în ceea ce privește cumpărările de gaze naturale, o reprezintă revânzarea acestora, iar consumul propriu din cantitatea de gaze naturale cumpărată este neglijabil, respectiv este de maximum 1% din cantitatea de gaze naturale cumpărată în perioada ianuarie-noiembrie sau în perioada din luna decembrie în care au deținut licența, pentru persoanele impozabile care obțin licența de furnizare de gaze naturale în luna decembrie.”

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: