Modelul şi conţinutul formularului (085) au fost aprobate (OPANAF nr. 1.254/2021)

Actul publicat în Monitorul Oficial | Sumar |

| Ordinul președintelui Agenției Naționale de Administrare Fiscală (OPANAF) nr. 1.254/2021 pentru aprobarea modelului, conținutului și instrucțiunilor de completare ale formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”

(M. Of. nr. 788 din 17 august 2021)

| Se aprobă modelul și conținutul formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”. |

În M. Of. nr. 788 din 17 august 2021 s-a publicat Ordinul președintelui Agenției Naționale de Administrare Fiscală (OPANAF) nr. 1.254/2021 pentru aprobarea modelului, conținutului și instrucțiunilor de completare ale formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”.

Redăm, în cele ce urmează, cele mai importante dispoziții din respectivul Ordin.

Art. 1

„Se aprobă modelul și conținutul formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”, prevăzut în anexa nr. 1.”

Art. 2

„Formularul prevăzut la art. 1 se completează și se depune conform instrucțiunilor de completare prevăzute în anexa nr. 2.”

Art. 3

„Se aprobă Procedura de gestionare a formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”, prevăzută în anexa nr. 3.”

Art. 4

„Caracteristicile de tipărire, modul de difuzare, de utilizare și de arhivare a formularului prevăzut la art. 1 sunt prevăzute în anexa nr. 4.”

Art. 6

„Direcția generală proceduri pentru administrarea veniturilor, Direcția generală de administrare a marilor contribuabili, precum și direcțiile generale regionale ale finanțelor publice și unitățile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin.”

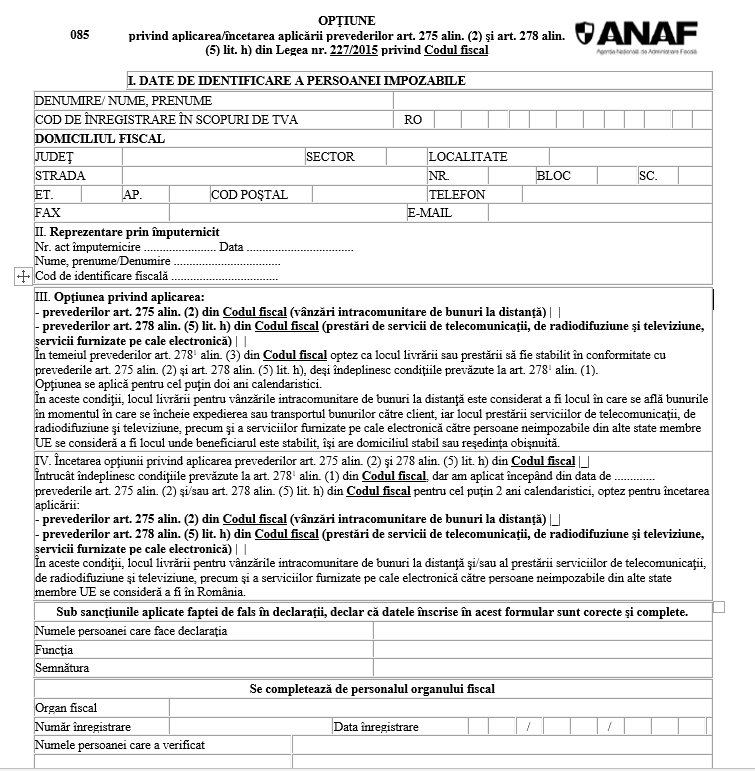

Anexa nr. 1

Anexa nr. 2 – INSTRUCȚIUNI DE COMPLETARE a formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”

„Formularul (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal” se completează și se depune de persoanele impozabile stabilite sau care își au domiciliul stabil sau reședința obișnuită în România care efectuează vânzări intracomunitare de bunuri la distanță, cu locul de începere a expedierii sau transportului în România, care sunt expediate sau transportate către un alt stat membru și/sau care prestează servicii de telecomunicații, de radiodifuziune și televiziune, precum și servicii furnizate pe cale electronică către persoane neimpozabile dintr-un alt stat membru, a căror valoare totală nu depășește în anul calendaristic curent și nu a depășit nici în cursul anului calendaristic precedent 10.000 euro (46.337 lei).

Formularul se completează înscriindu-se cu majuscule, citeț, corect și complet, toate datele prevăzute de acesta. Formularul se întocmește în două exemplare, din care:

– un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poștă, cu confirmare de primire;

– un exemplar se păstrează de către persoana impozabilă.

Formularul se poate depune și prin mijloace electronice de transmitere la distanță, potrivit legii.

Completarea formularului se face astfel:

– Secțiunea I „Date de identificare a persoanei impozabile”

Caseta „Denumire/Nume, prenume” se completează cu denumirea persoanei impozabile care îndeplinește condițiile prevăzute la art. 2781 alin. (1) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), dar care optează pentru aplicarea prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal.

Caseta „Cod de înregistrare în scopuri de TVA” se completează cu codul de înregistrare în scopuri de TVA atribuit potrivit art. 316 din Codul fiscal, înscris în certificatul de înregistrare în scopuri de TVA.

Înscrierea cifrelor în casetă se face cu aliniere la dreapta.

Caseta „Domiciliul fiscal” se completează cu datele privind adresa domiciliului fiscal al persoanei impozabile.

– Secțiunea II „Reprezentare prin împuternicit” se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, înscriindu-se numărul și data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal.

Rândul „Nume, prenume/Denumire” se completează cu datele privind numele și prenumele sau denumirea împuternicitului.

Rândul „Cod de identificare fiscală” se completează cu codul de identificare fiscală atribuit împuternicitului.

– Secțiunea III „Opțiune privind aplicarea prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal” se bifează de către persoanele impozabile care optează, în conformitate cu prevederile art. 2781 alin. (3) din Codul fiscal, ca locul livrării în cazul vânzărilor la distanță și/sau locul prestării serviciilor de telecomunicații, de radiodifuziune și televiziune, precum și a serviciilor furnizate pe cale electronică să fie stabilit în conformitate cu prevederile art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal, respectiv la beneficiar.

Se bifează căsuța corespunzătoare situației în care se află persoana impozabilă, respectiv efectuează vânzări intracomunitare de bunuri la distanță sau prestează servicii de telecomunicații, de radiodifuziune și televiziune sau servicii furnizate pe cale electronică.

– Secțiunea IV „Încetarea opțiunii privind aplicarea prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal” se bifează de către persoanele impozabile care au aplicat cel puțin 2 ani calendaristici prevederile art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal și care urmează să aplice prevederile art. 2781 alin. (1) din Codul fiscal.

Se bifează căsuța corespunzătoare situației în care se află persoana impozabilă, respectiv optează pentru încetarea aplicării prevederilor art. 275 alin. (2) (vânzări intracomunitare de bunuri la distanță) sau optează pentru încetarea aplicării prevederilor art. 278 alin. (5) lit. h) din Codul fiscal (prestări servicii de telecomunicații, de radiodifuziune și televiziune sau servicii furnizate pe cale electronică).”

Anexa nr. 3 – PROCEDURA DE GESTIONARE a formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”

„1. Formularul (085) se depune la organul fiscal central competent de persoanele impozabile stabilite sau care își au domiciliul stabil sau reședința în România care efectuează livrări intracomunitare de bunuri la distanță și prestează servicii de telecomunicații, de radiodifuziune și televiziune, precum și servicii furnizate pe cale electronică către persoane neimpozabile dintr-un alt stat membru, a căror valoare totală nu depășește în anul calendaristic curent și nu a depășit nici în cursul anului calendaristic precedent 10.000 euro (46.337 lei) și care optează pentru aplicarea prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), sau care, după cel puțin 2 ani calendaristici, optează pentru încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal.

2. Formularul se înregistrează la registratura organului fiscal central competent și se transmite compartimentului cu atribuții în domeniul prelucrării declarațiilor fiscale, denumit în continuare compartiment de specialitate.

3. Compartimentul de specialitate verifică pentru fiecare formular (085) corectitudinea codului de înregistrare în scopuri de TVA al persoanei impozabile prin corelarea datelor de identificare înscrise în formular cu cele existente în registrul contribuabililor.

4. În cadrul registrului contribuabililor se organizează, cu ajutorul sistemului informatic, „Evidența persoanelor impozabile care au optat pentru aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal”.

5. „Evidența persoanelor impozabile care au optat pentru aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal” cuprinde, în mod obligatoriu, următoarele elemente:

a) denumire persoană impozabilă;

b) cod de înregistrare în scopuri de TVA;

c) data înregistrării la organul fiscal competent a formularului prin care persoana impozabilă optează pentru aplicarea prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal;

d) situația în care se află persoana impozabilă, respectiv optează pentru aplicarea prevederilor art. 275 alin. (2) din Codul fiscal (vânzări intracomunitare de bunuri la distanță) sau pentru aplicarea art. 278 alin. (5) lit. h) din Codul fiscal (prestări de servicii de telecomunicații, de radiodifuziune și televiziune, precum și servicii furnizate pe cale electronică);

e) data depunerii la organul fiscal competent a formularului prin care persoana impozabilă optează pentru încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal;

f) situația în care se află persoana impozabilă, respectiv optează pentru încetarea aplicării prevederilor art. 275 alin. (2) din Codul fiscal (vânzări intracomunitare de bunuri la distanță) sau pentru încetarea aplicării art. 278 alin. (5) lit. h) din Codul fiscal (prestări de servicii de telecomunicații, de radiodifuziune și televiziune, precum și servicii furnizate pe cale electronică).

6. Compartimentul de specialitate prelucrează formularele (085) corect completate și înscrie informațiile din acestea în evidența organizată conform pct. 4.

7. După prelucrare, formularul se arhivează la dosarul fiscal al persoanei impozabile înregistrate în scopuri de TVA.

8. După primirea formularului (085), având bifată secțiunea a IV-a, prin care persoanele impozabile optează pentru încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal, compartimentul de specialitate verifică în evidență dacă perioada cuprinsă între data depunerii acestui formular și data depunerii opțiunii de aplicare a acelorași prevederi legale este mai mare de 2 ani calendaristici.

9. Persoanele impozabile care depun formularul (085) având bifată secțiunea a IV-a într-o perioadă mai scurtă de 2 ani calendaristici de la data înregistrării opțiunii de aplicare a acestor prevederi sunt notificate de compartimentul de specialitate, în termen de 5 zile lucrătoare de la depunerea formularului, cu privire la faptul că nu au dreptul, potrivit dispozițiilor art. 2781 alin. (3) din Codul fiscal, să renunțe la aplicarea prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Codul fiscal.”

Anexa nr. 4 – Caracteristicile de tipărire, modul de difuzare, de utilizare și de arhivare a formularului (085) „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”

„1. Denumire: „Opțiune privind aplicarea/încetarea aplicării prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal”

2. Format: A4/t1

3. Caracteristici de tipărire:

– pe o singură față;

– se poate utiliza echipament informatic pentru editare.

4. U.M.: set (o filă)

5. Se difuzează gratuit.

6. Se utilizează pentru notificarea organului fiscal cu privire la opțiunea de aplicare a prevederilor art. 275 alin. (2) și art. 278 alin. (5) lit. h) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), în conformitate cu prevederile art. 2781 alin. (3) din Codul fiscal sau cu privire la încetarea, după cel puțin 2 ani calendaristici, a acestei opțiuni.

7. Se întocmește în două exemplare de persoana impozabilă înregistrată în scopuri de TVA, potrivit art. 316 din Codul fiscal sau de împuternicitul acesteia.

8. Circulă:

– originalul la organul fiscal;

– copia la persoana impozabilă.

9. Se arhivează la dosarul fiscal al persoanei impozabile.”

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: