Organizarea şi funcţionarea ANAF – modificări (H.G. nr. 884/2018)

Actul modificat | Actul modificator | Sumar |

H.G. nr. 520/2013 privind organizarea și funcționarea Agenției Naționale de Administrare Fiscală (ANAF) (M. Of. nr. 473 din 30 iulie 2013; cu modif. ult.) | H.G. nr. 884/2018 pentru modificarea H.G. nr. 520/2013 privind organizarea și funcționarea Agenției Naționale de Administrare Fiscală (ANAF) (M. Of. nr. 967 din 15 noiembrie 2018)

| – modifică: art. 7 lit. D lit. a) pct. 16, art. 13 alin. (3), alin. (9), alin. (13) și alin. (15), art. 13^2 alin. (1)-(1^2), anexa nr. 1. |

În M. Of. nr. 967 din 15 noiembrie 2018, s-a publicat H.G. nr. 884/2018 pentru modificarea H.G. nr. 520/2013 privind organizarea și funcționarea ANAF.

Astfel, respectivul act normativ aduce unele modificări și completări H.G. nr. 520/2013 privind organizarea și funcționarea Agenției Naționale de Administrare Fiscală (ANAF) (M. Of. nr. 473 din 30 iulie 2013; cu modif. ult.).

Una dintre cele mai importante modificări aduse H.G. nr. 520/2013 vizează atribuțiile ANAF în domeniul prevenirii, descoperirii și combaterii evaziunii fiscale și a fraudei fiscale și vamale. Astfel, potrivit modificării, ANAF efectuează verificări în domeniul producției, deținerii, importului, comercializării și circulației produselor accizabile, constată și sancționează faptele care constituie contravenții potrivit reglementărilor referitoare la regimul produselor accizabile, reține în vederea confiscării mărfurile care fac obiectul contravenției, pentru care legea prevede o astfel de sancțiune și sesizează autoritatea competentă prevăzută în Codul fiscal cu privire la aspectele care pot atrage revocarea, anularea, suspendarea autorizațiilor emise pentru antrepozite fiscale, importatori autorizați, destinatari înregistrațiși expeditori înregistrați, rezultate în urma controalelor efectuate.

Vă prezentăm, în continuare, modificările aduse H.G.nr. 520/2013 privind organizarea și funcționarea ANAF.

Art. 7 lit. D lit. a) pct. 16 din H.G.nr. 520/2013 (modificat prin H.G. nr. 884/2018)

Vechea reglementare

În vechea reglementare, la art. 7 lit. D lit. a), pct. 16 prevedea:

„În realizarea funcțiilor sale, Agenția are, în principal, următoarele atribuții:

(…)

Atribuții în domeniul prevenirii, descoperirii și combaterii evaziunii fiscale și a fraudei fiscale și vamale:

a) atribuții în domeniul prevenirii și descoperirii evaziunii fiscale și a fraudei fiscale și fraudei vamale:

(…)

16. constată și sancționează faptele care constituie contravenții potrivit reglementărilor în vigoare referitoare la regimul produselor accizabile și reține, în vederea confiscării, mărfurile care fac obiectul contravenției, pentru care legea prevede o astfel de sancțiune;”.

Noua reglementare

Potrivit noii reglementări la art. 7 lit. D lit. a), pct. 16 se modifică și va avea următorul conținut:

„În realizarea funcțiilor sale, Agenția are, în principal, următoarele atribuții:

(…)

Atribuții în domeniul prevenirii, descoperirii și combaterii evaziunii fiscale și a fraudei fiscale și vamale:

a) atribuții în domeniul prevenirii și descoperirii evaziunii fiscale și a fraudei fiscale și fraudei vamale:

(…)

16. efectuează verificări în domeniul producției, deținerii, importului, comercializării și circulației produselor accizabile, constată și sancționează faptele care constituie contravenții potrivit reglementărilor referitoare la regimul produselor accizabile, reține în vederea confiscării mărfurile care fac obiectul contravenției, pentru care legea prevede o astfel de sancțiune și sesizează autoritatea competentă prevăzută în Codul fiscal cu privire la aspectele care pot atrage revocarea, anularea, suspendarea autorizațiilor emise pentru antrepozite fiscale, importatori autorizați, destinatari înregistrați și expeditori înregistrați, rezultate în urma controalelor efectuate”.

Art. 13 alin. (3), alin. (9), alin. (13) și alin. (15) din H.G.nr. 520/2013 (modificat prin H.G. nr. 884/2018)

Vechea reglementare

În vechea reglementare, la art. 13, alin. (3), alin. (9), alin. (13) și alin. (15) prevedeau:

„(3) În cadrul direcțiilor generale regionale ale finanțelor publice funcționează, ca structuri fără personalitate juridică:

a) direcții regionale vamale;

b) administrații județene/de sector ale finanțelor publice, care pot avea în structură servicii/birouri fiscale;

c) administrații pentru contribuabilii mijlocii*);

d) birouri vamale de interior și de frontieră.

(…)

(9) Administrațiile județene/de sector ale finanțelor publice/pentru contribuabili mijlocii sunt conduse de un șef de administrație, ajutat în activitatea sa de șefi de administrație adjuncți, respectiv de trezorierul-șef, numiți în funcție prin ordin al președintelui Agenției, cu excepția șefilor de administrație adjuncți – trezorerie din cadrul administrațiilor sectoarelor 1-6 ale finanțelor publice și a trezorierului-șef.

(…)

(13) În cadrul Direcției Generale Regionale a Finanțelor Publice București funcționează, ca structuri subordonate, fără personalitate juridică, Administrația Județeană a Finanțelor Publice Ilfov, precum și administrațiile sectoarelor 1-6 ale finanțelor publice și Administrația fiscală pentru contribuabili mijlocii.

(…)

(15) Șeful Administrației fiscale pentru contribuabili mijlocii și al Administrației fiscale pentru contribuabili nerezidenți din cadrul Direcției Generale Regionale a Finanțelor Publice București se numesc în funcție prin ordin al președintelui Agenției.”.

Noua reglementare

Potrivit noii reglementări la art. 13, alin. (3), alin. (9), alin. (13) și alin. (15) se modifică și vor avea următorul conținut:

„(3) În cadrul direcțiilor generale regionale ale finanțelor publice funcționează, ca structuri fără personalitate juridică:

a) direcții regionale vamale;

b) administrații județene/de sector ale finanțelor publice, care pot avea în structură servicii/birouri fiscale;

c) birouri vamale de interior și de frontieră.

(…)

(9) Administrațiile județene/de sector ale finanțelor publice sunt conduse de un șef de administrație, ajutat în activitatea sa de șefi de administrație adjuncți, respectiv de trezorierul-șef, numiți în funcție prin ordin al președintelui Agenției, cu excepția șefilor de administrație adjuncți – trezorerie din cadrul administrațiilor sectoarelor 1-6 ale finanțelor publice și a trezorierului-șef.

(…)

(13) În cadrul Direcției Generale Regionale a Finanțelor Publice București funcționează, ca structuri subordonate, fără personalitate juridică, AdministrațiaJudețeană a Finanțelor Publice Ilfov, precum șiadministrațiile sectoarelor 1-6 ale finanțelor publice șiAdministrația Fiscală pentru Contribuabili Mijlocii a Municipiului București.

(…)

(15) Șeful Administrației Fiscale pentru Contribuabili Mijlocii a Municipiului Bucureștiși al Administrației fiscale pentru contribuabili nerezidenți din cadrul Direcției Generale Regionale a Finanțelor Publice București sunt ajutați în activitatea lor de șefi de administrație adjuncți. Șefii de administrație și adjuncții acestor structuri se numesc în funcție prin ordin al președintelui Agenției, în condițiile legii”.

Art. 13^2 alin. (1)-(1^2) din H.G.nr. 520/2013 (modificat prin H.G. nr. 884/2018)

Vechea reglementare

În vechea reglementare, la art. 13^2, alin. (1)-(1^2) prevedeau:

„(1) În cadrul aparatului propriu al Agenției se organizează și funcționează Direcția generală executări silite cazuri speciale, structură fără personalitate juridică, cu atribuții de ducere la îndeplinire a măsurilor asigurătorii și efectuare a procedurii de executare silită în cazurile speciale de executare silită care fac obiectul hotărârilor judecătorești pronunțate în materie penală, precum și în alte cazuri stabilite prin ordin al președintelui Agenției Naționale de Administrare Fiscală, respectiv de valorificare a bunurilor sechestrate și/sau confiscate în materie penală, prin modalitățile prevăzute de lege, inclusiv de coordonare și monitorizare ale modalităților de executare silită și valorificare.

(1^1) În cadrul Direcției generale executări silite cazuri speciale funcționează Serviciile executări silite cazuri speciale regionale, având ca atribuții ducerea la îndeplinire a măsurilor asigurătorii și efectuarea procedurii de executare silită, precum și valorificarea bunurilor sechestrate și/sau confiscate în materie penală, în cazurile speciale și în alte cazuri prevăzute prin ordin al președintelui Agenției Naționale de Administrare Fiscală.

(1^2) Serviciile executări silite cazuri speciale regionale au competență pe teritoriul național în exercitarea atribuțiilor de serviciu”.

Noua reglementare

Potrivit noii reglementări la art. 13^2, alin. (1)-(1^2) se modifică și vor avea următorul conținut:

„(1) În cadrul aparatului propriu al Agenției se organizează și funcționează Direcția generală executări silite cazuri speciale, structură fără personalitate juridică, cu atribuții de ducere la îndeplinire a măsurilor asigurătorii și efectuare a procedurii de executare silită în cazurile speciale de executare silită care fac obiectul hotărârilor judecătorești pronunțate în materie penală, precum și în alte cazuri stabilite prin ordin al președintelui Agenției Naționale de Administrare Fiscală, respectiv de valorificare a bunurilor sechestrate și/sau confiscate în materie penală, precum și a celor confiscate în materie civilă, prin modalitățile prevăzute de lege, inclusiv de coordonare și monitorizare a modalităților de executare silită și valorificare.

(1^1) În cadrul Direcției generale executări silite cazuri speciale funcționează structuri teritoriale de executări silite cazuri speciale și de valorificare a bunurilor confiscate în materie penală și civilă, având ca atribuții ducerea la îndeplinire a măsurilor asigurătorii și efectuarea procedurii de executare silită, precum și valorificarea bunurilor sechestrate și/sau confiscate în materie penală, precum și a celor confiscate în materie civilă, în cazurile speciale și în alte cazuri prevăzute prin ordin al președintelui Agenției Naționale de Administrare Fiscală.

(1^2) Structurile teritoriale de executări silite cazuri speciale și de valorificare bunuri au competență pe teritoriul național în exercitarea atribuțiilor de serviciu”.

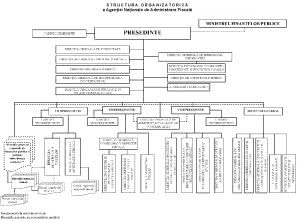

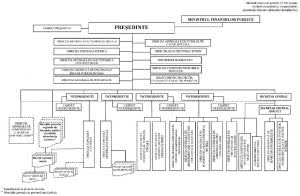

Anexa nr. 1 din H.G.nr. 520/2013 (modificat prin H.G. nr. 884/2018)

Vechea reglementare

În vechea reglementare, anexa nr. 1 prevedea:

„Anexă”.

Noua reglementare

Potrivit noii reglementări anexa nr. 1 se modifică și vor avea următorul conținut:

„ANEXĂ

(Anexa nr. 1 la Hotărârea Guvernului nr. 520/2013)

STRUCTURA ORGANIZATORICĂ

a Agenției Naționale de Administrare Fiscală”.

Alte dispoziții

Conform art. II, personalul administrațiilor pentru contribuabili mijlocii constituite la nivel de regiune se preia, în condițiile legii, în cadrul structurilor de specialitate sau suport din unitățile fiscale care realizează administrarea obligațiilor fiscale datorate de contribuabilii mijlocii de la nivelul județelor sau al municipiului București, după caz. Astfel, numărul de posturi și personalul structurilor de valorificare bunuri în materie civilă de la nivelul direcțiilor generale regionale ale finanțelor publice se preiau la aparatul propriu al ANAF, pe bază de protocol de predare-preluare, iar încadrarea personalului în numărul maxim de posturi aprobat și în noile structuri organizatorice se face în termenele și cu procedura prevăzută de lege pentru fiecare categorie de personal, în termen de minimum 30 de zile de la data intrării în vigoare a prezentei hotărâri.

Potrivit art. III, respectiva hotărâre va intra în vigoare la 30 de zile de la data publicării în Monitorul Oficial al României, Partea I.

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: