Inițiativa taxării economiei digitale avansează. Care este stadiul negocierilor?

Ultimii ani au fost marcați de nenumărate discuții și negocieri la nivel internațional, în încercarea de a se ajunge la un consens cu privire la taxarea economiei digitale.

Săptămâna trecută, comunitatea internațională reprezentată de 136 de jurisdicții, care formează peste 90% din PIB-ul global, a susținut Declarația cu privire la Soluția bazată pe Doi Piloni pentru a adresa provocările fiscale generate de economia digitală.

Acesta reprezintă un pas important în ceea ce privește inițiativele Organizației pentru Cooperare și Dezvoltare Economică (OCDE) cu privire la combaterea erodării bazei impozabile și transferul profiturilor (BEPS – Base Erosion and Profit Shifting), plan care a început încă din 2013.

Astfel, conform celor stabilite prin acest acord, se vor realoca mai mult de 125 miliarde de dolari din profiturile a peste 100 dintre cele mai mari și profitabile multinaționale, asigurându-se astfel că aceste societăți plătesc taxe corect, indiferent de locul în care operează și generează profituri.

Soluția bazată pe cei Doi Piloni va fi prezentată pe 13 octombrie Miniștrilor de Finanțe din grupul G20 la Washington și apoi în cadrul Summit-ului Liderilor grupului G20 din Roma, la finalul lunii octombrie.

Care a fost parcursul acestei inițiative în ultima perioadă?

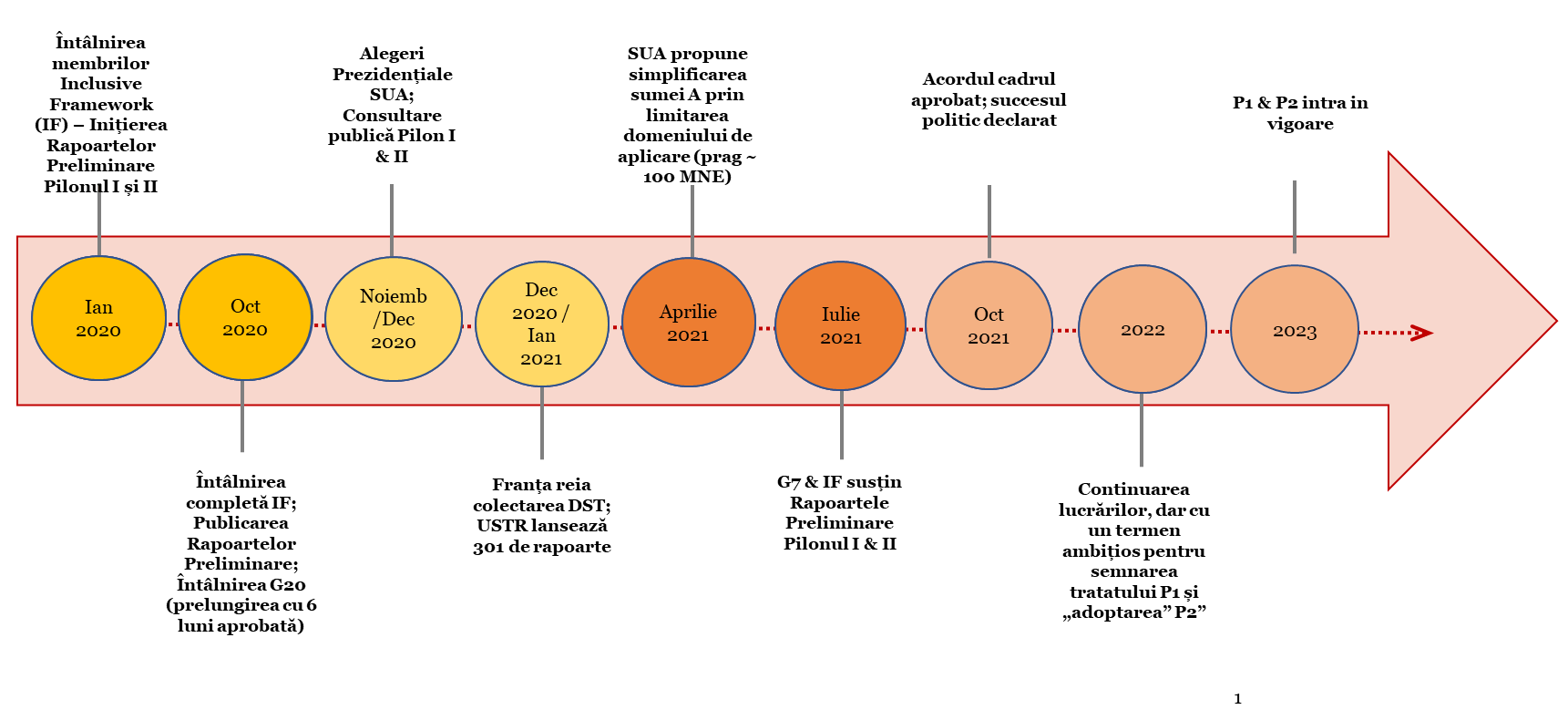

În ianuarie 2020, comunitatea internațională și-a reafirmat angajamentul de a ajunge la un consens și la o soluție viabilă în ceea ce privește provocările fiscale generate de economia digitală. Astfel, membrii grupului „Inclusive Framework (IF)” și-au manifestat intenția de a ajunge la un acord până la finalul anului 2020[1].

Ulterior, în luna octombrie 2020, membrii IF au avut o întâlnire extinsă care s-a finalizat cu publicarea rapoartelor preliminare (Blueprints) cu privire la Pilonul I și Pilonul II, cu un termen de depunere a comentariilor publice până la data de 14 decembrie 2020.

În perioada următoare au avut loc mai multe evenimente care au determinat ajungerea la un consens, în special rezultatele alegerilor prezidențiale din Statele Unite ale Americii („SUA”) și suportul acestora pentru inițiativa OCDE. Suportul SUA în realizarea unui acord reprezenta un factor important având în vedere că majoritatea companiilor digitale vizate au sediul central în SUA.

Drept urmare, în iulie 2021, grupul G7 a susținut inițiativa OECD IF și s-a angajat la un plan de implementare în octombrie 2021.

Astfel, săptămâna trecută, membrii IF (136 jurisdicții, printre care și România) au susținut Declarația cu privire la Soluția bazată pe Doi Piloni pentru a adresa provocările fiscale generate de economia digitală și astfel, au stabilit premisele unui acord inovator de impozitare pentru era digitală[2].

În continuare, IF își propune ca în 2022 să dezvolte Convenția multilaterală prin care se va implementa Pilonul I (Suma A), urmând ca aceasta sa fie propusă spre ratificare cu intrarea în vigoare în 2023. Pilonul II urmează să fie introdus prin lege în 2022, pentru a intra în vigoare în 2023, iar regula privind plata subimpozitată (eng. „Undertaxed payment rule (UTPR)”) să intre în vigoare în 2024[3].

Materialul integral este disponibil aici.

[1] https://www.oecd.org/tax/international-community-strikes-a-ground-breaking-tax-deal-for-the-digital-age.htm.

[2] https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf.

[3] https://www.oecd.org/tax/beps/international-community-renews-commitment-to-multilateral-efforts-to-address-tax-challenges-from-digitalisation-of-the-economy.htm.

Despre autori:

Andreea Mitiriță

Este partener, Tax Services, în cadrul PwC România.- Inițiativa taxării economiei digitale avansează. Care este stadiul negocierilor?

- Utilizarea SPV, de la opțional la obligatoriu, o propunere similară concluziilor OECD: digitalizarea nu se poate face fără schimbări legislative

- Majoritatea companiilor încă analizează dacă au avut tranzacții pe care trebuie să le raporteze autorităților fiscale, conform DAC6, până pe 31 ianuarie sau 28 februarie

- Se apropie cu pași repezi primele raportări DAC6. Cum ar trebui companiile să se pregătească?

- Reducerile de impozite destinate societăților decapitalizate, o facilitate utilă inclusiv pentru companiile care au planuri de investiții

Livia Teodoru

Este Director în cadrul PwC România.Ala Popa

Este Manager în cadrul PwC România.Vă recomandăm: