Aprobarea Procedurii de înregistrare, la cerere, în scopuri de TVA, potrivit prevederilor art. 316 alin. (12) din Codul fiscal, precum și pentru aprobarea modelului și conținutului unor formulare – modificări (OPANAF nr. 3300/2017)

Vechea reglementare

În vechea reglementare, anexa nr. 2 avea următorul cuprins:

INSTRUCȚIUNI

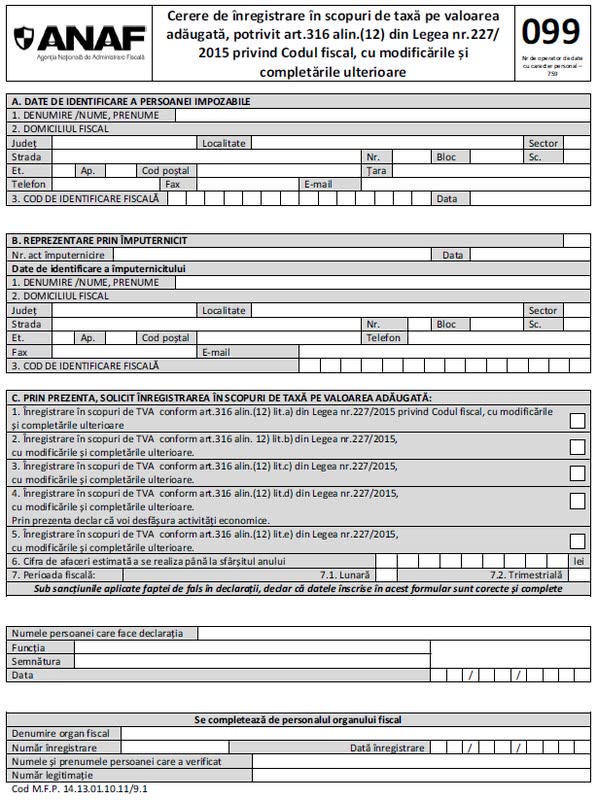

de completare a formularului „Cerere de înregistrare în scopuri de taxă pe valoarea adăugată, potrivit art. 316 alin. (12) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare” (099)

Formularul „Cerere de înregistrare în scopuri de taxă pe valoarea adăugată, potrivit art. 316 alin. (12) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare” (099) se completează și se depune de către persoanele impozabile cărora li s-a anulat înregistrarea în scopuri de TVA în conformitate cu dispozițiile art. 316 alin. (11) lit. a) -e) și care solicită înregistrarea în scopuri de TVA potrivit prevederilor art. 316 alin. (12) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal).

Cererea se depune de către reprezentantul legal al persoanei impozabile pentru care se solicită înregistrarea în scopuri de TVA sau de altă persoană împuternicită, potrivit legii, la registratura organului fiscal competent ori prin poștă, cu confirmare de primire.

Formularul se completează în două exemplare, înscriindu-se cu majuscule, citeț și corect, toate datele prevăzute. Un exemplar se păstrează de contribuabil, iar celălalt exemplar se depune la organul fiscal competent.

A. Date de identificare a persoanei impozabile

Rândul 1. Denumirea/Numele, prenumele

Se completează cu denumirea/numele, prenumele persoanei impozabile pentru care se solicită înregistrarea în scopuri de TVA.

Rândul 2. Domiciliul fiscal

Se completează cu domiciliul fiscal al persoanei impozabile stabilit potrivit legii.

B. Reprezentare prin împuternicit

Se marchează cu „X” în situația în care cererea este completată de către împuternicitul desemnat potrivit Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare (Codul de procedură fiscală) și se înscriu numărul și data cu care împuternicitul a înregistrat actul de împuternicire, în formă autentică și în condițiile prevăzute de lege, la organul fiscal.

Date de identificare a împuternicitului – se completează cu datele privind numele și prenumele sau denumirea împuternicitului, adresa acestuia și codul de identificare fiscală.

C. Prin prezenta, solicit înregistrarea în scopuri de taxă pe valoarea adăugată

Rândul 1 se marchează cu „X” de către persoanele impozabile cărora li s-a anulat înregistrarea în scopuri de TVA, întrucât au fost declarate inactive fiscal sau au fost în inactivitate temporară, înscrisă în registrul comerțului, potrivit legii.

Rândul 2 se marchează cu „X” de către persoanele impozabile cărora li s-a anulat înregistrarea în scopuri de TVA, întrucât asociații/administratorii persoanei impozabile sau persoana impozabilă însăși au avut înscrise în cazierul fiscal infracțiuni și/sau fapte prevăzute la art. 4 alin. (4) lit. a) din Ordonanța Guvernului nr. 39/2015 privind cazierul fiscal și care solicită înregistrarea în scopuri de TVA, datorită încetării situației care a condus la anularea înregistrării în scopuri de TVA. În cazul societăților reglementate de Legea societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, se aplică numai pentru asociații majoritari sau, după caz, asociatul unic care au/are înscrise astfel de fapte/situații.

Rândul 3 se marchează cu „X” de către persoanele impozabile cărora li s-a anulat înregistrarea în scopuri de TVA, întrucât nu au depus niciun decont de TVA, și care solicită înregistrarea în scopuri de TVA.

Rândul 4 se marchează cu „X” de către persoanele impozabile cărora li s-a anulat înregistrarea în scopuri de TVA, întrucât nu au evidențiat, în deconturile de TVA depuse, nicio operațiune realizată, și care solicită înregistrarea în scopuri de TVA.

Rândul 5 se marchează cu „X” de către persoanele impozabile cărora li s-a anulat înregistrarea în scopuri de TVA, întrucât nu justifică intenția și capacitatea de a desfășura activitate economică potrivit criteriilor și în termenele stabilite prin ordin al președintelui Agenției Naționale de Administrarea Fiscală, în condițiile prevăzute de art. 316 alin. (11) lit. h) din Codul fiscal.

Rândul 6 Se înscrie cifra de afaceri pe care estimează să o realizeze în perioada rămasă până la sfârșitul anului calendaristic. Cifra de afaceri se calculează potrivit dispozițiilor art. 322 din Codul fiscal.

Rândul 7 Perioada fiscală

Se marchează cu „X” perioada fiscală care urmează a fi utilizată pentru taxa pe valoarea adăugată, în condițiile prevăzute de art. 322 din Codul fiscal.

Noua reglementare

Potrivit noii reglementări, anexa nr. 2 se modifică și se înlocuiește cu anexa nr. 2 la OPANAF nr. 3300/2017.

Anexa nr. 4 la anexa nr. 1 la OPANAF nr. 2011/2016 (modificat prin OPANAF nr. 3300/2017)

Vechea reglementare

În vechea reglementare, anexa nr. 4 avea următorul cuprins:

Anexa nr. 4

DECIZIE

privind respingerea Cererii de înregistrare în scopuri de taxă pe valoarea adăugată, potrivit prevederilor art. 316 alin. (12) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare

Către: Denumirea/Numele și prenumele . . . . . . . . . .

Domiciliul fiscal:

Localitatea . . . . . . . . . ., str. . . . . . . . . . . nr. . . . . . . . . . ., bl. . . . . . . . . . ., ap. . . . . . . . . . ., et. . . . . . . . . . ., județul/sectorul . . . . . . . . . .

Codul de identificare fiscală . . . . . . . . . .

În urma Cererii dumneavoastră de înregistrare în scopuri de TVA, potrivit art. 316 alin. (12) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, înregistrată la organele fiscale cu nr. . . . . . . . . . . din . . . . . . . . . ., și a analizei informațiilor existente în evidențele fiscale, vă comunicăm că cererea dumneavoastră a fost respinsă, întrucât:

– nu ați efectuat în termenul prevăzut de notificarea transmisă de organul fiscal corectarea/completarea cererii de înregistrare și/sau a documentației;

– la data depunerii cererii de înregistrare în scopuri de TVA:

– persoana impozabilă era declarată inactivă conform prevederilor art. 92 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare;

– persoana impozabilă se afla în stare de inactivitate temporară, înscrisă în registrul comerțului, potrivit legii;

– persoana impozabilă avea fapte înscrise în cazierul fiscal, de natura:

– infracțiunilor;

– atragerii răspunderii solidare cu debitorul.

– actualii administratori/asociați (în cazul societăților reglementate de Legea societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, se aplică numai pentru asociații majoritari sau, după caz, asociatul unic) . . . . . . . . . . (Se înscriu datele de identificare ale acestora.) aveau fapte înscrise în cazierul fiscal, de natura:

– infracțiunilor;

– atragerii răspunderii solidare cu debitorul.

– persoana impozabilă nu a depus deconturile de TVA, în condițiile prevăzute de art. 316 alin. (11) lit. d) din Legea nr. 227/2015, cu modificările și completările ulterioare.

– persoana impozabilă nu a evidențiat în deconturile de TVA depuse nicio operațiune, în condițiile art. 316 alin. (11) lit. e) din Legea nr. 227/2015, cu modificările și completările ulterioare.

– din constatările organului fiscal rezultă că persoana impozabilă – societate înființată potrivit Legii nr. 31/1990, republicată, cu modificările și completările ulterioare – nu justifică intenția și capacitatea de a desfășura activitate economică potrivit criteriilor și în termenele stabilite prin ordin al președintelui Agenției Naționale de Administrarea fiscală, în condițiile prevăzute de art. 316 alin. (11) lit. h) din Legea nr. 227/2015, cu modificările și completările ulterioare;

– alte motive legale de respingere . . . . . . . . . . (Se înscriu motivele de fapt și de drept.)

După remedierea situației care a condus la respingerea cererii, în condițiile prevăzute de art. 316 alin. (12) din Legea nr. 227/2015, cu modificările și completările ulterioare, persoana impozabilă poate solicita înregistrarea în scopuri de TVA, prin depunerea unei noi cereri de înregistrare în scopuri de taxă pe valoarea adăugată (formular 099).

Împotriva prezentei decizii se poate formula contestație la organul fiscal emitent, în conformitate cu dispozițiile art. 272 alin. (6) din Legea nr. 207/2015, cu modificările și completările ulterioare, în termen de 45 de zile de la data comunicării, potrivit art. 270 alin. (1) din același act normativ.

Conducătorul unității fiscale

Numele și prenumele . . . . . . . . . .

Semnătura și ștampila unității . . . . . . . . . .

Număr de înregistrare ca operator de date cu caracter personal . . . . . . . . . .

Cod 14.13.02.60/î.c.a.

Noua reglementare

Potrivit noii reglementări, anexa nr. 4 se modifică și se înlocuiește cu anexa nr. 3 la OPANAF nr. 3300/2017.

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: