Aprobarea modelului și conținutului formularului 110 „Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă” (OANAF nr. 2779/2017)

| Actul normativ publicat în Monitorul Oficial | Sumar |

| OANAF nr. 2779/2017 (M. Of. 791 din 6 octombrie 2017) | Se aprobă modelul, conținutul și instrucțiunile de completare a formularului 110 „Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă”, cod 14.13.01.13/d.c., prevăzute în anexa nr. 1 la respectivul ordin. |

În M. Of. 791 din 6 octombrie 2017, a fost publicat OANAF nr. 2779/2017 pentru aprobarea modelului și conținutului formularului 110 „Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă”.

În continuare, vom prezenta dispozițiile respectivului ordin.

Art. 1 din OANAF nr. 2779/2017Potrivit art. 1, se aprobă modelul, conținutul și instrucțiunile de completare a formularului 110 „Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă”, cod 14.13.01.13/d.c., prevăzute în anexa nr. 1 la respectivul ordin.

Art. 2 din OANAF nr. 2779/2017Conform art. 2, caracteristicile de tipărire, modul de difuzare, utilizare și păstrare a formularului prevăzut la art. 1 sunt prezentate în anexa nr. 2 la respectivul ordin.

Art. 3 din OANAF nr. 2779/2017În art. 3 se prevede faptul că anexele nr. 1 și 2 fac parte integrantă din respectivul ordin.

Art. 4 din OANAF nr. 2779/2017Art. 4 stabilește că Direcția generală proceduri pentru administrarea veniturilor, Direcția generală de reglementare a colectării creanțelor bugetare, Direcția generală de tehnologia informației, Direcția generală de administrare a marilor contribuabili și direcțiile generale regionale ale finanțelor publice, precum și, după caz, direcțiile de specialitate din cadrul Agenției Naționale de Administrare Fiscală vor duce la îndeplinire prevederile respectivului ordin.

Art. 5 din OANAF nr. 2779/2017Potrivit art. 5, respectivul ordin se publică în Monitorul Oficial al României, Partea I.

Anexa nr. 1 din OANAF nr. 2779/2017

Anexa nr. 1 cuprinde modelul formularului 110 și „Instrucțiuni de completare a formularului 110 «Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă», cod 14.13.01.13/d.c”.

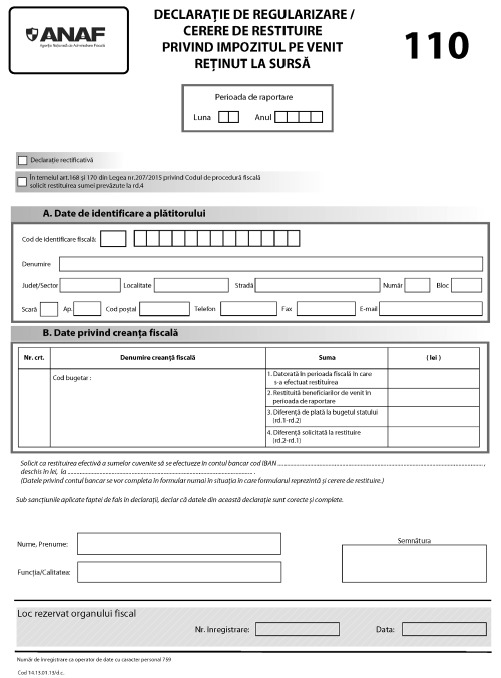

Redăm mai jos modelul formularului 110.

În continuare, vom prezenta dispozițiile anexei nr. 1

Pct. I din anexa nr. 1, având titlul „Depunerea declarației”, dispune următoarele:

„Declarația se completează și se depune de către plătitorii de venit care au reținut la sursă un impozit pe venit în cuantum mai mare decât cel legal datorat și efectuează regularizarea sumelor restituite beneficiarilor de venit cu obligațiile fiscale de același tip datorate în perioada fiscală în care s-a efectuat restituirea.

Formularul se depune atât în cazul în care, în perioada fiscală în care a avut loc restituirea sumelor către beneficiarii de venit, impozitul datorat este mai mare decât suma restituită, cât și în situația în care suma restituită beneficiarilor de venit este mai mare decât impozitul datorat, rezultând astfel diferențe de plată sau diferențe de recuperat de la bugetul de stat.

În situația în care în urma regularizării rezultă diferențe de recuperat de la bugetul de stat, formularul are rolul unei cereri de restituire, caz în care se bifează rubrica prevăzută în acest scop.

Declarația de regularizare/cererea de restituire privind impozitul pe venit reținut la sursă se depune la organul fiscal competent pentru administrarea creanțelor fiscale datorate de către plătitor.

Declarația de regularizare/cererea de restituire privind impozitul pe venit reținut la sursă se prelucrează și se înregistrează în evidența pe plătitori.

Formularul se depune pentru perioada fiscală în care s-a efectuat restituirea sumelor beneficiarului de venit de către plătitor, în cadrul termenului de prescripție a dreptului de a cere restituirea sumelor, prevăzut la art. 219 din Codul de procedură fiscală.

În cazul beneficiarilor de venit, persoane nerezidente, care depun certificatul de rezidență fiscală ulterior reținerii la sursă a impozitului de către plătitorul de venit, declarația de regularizare/cererea de restituire privind impozitul pe venit reținut la sursă se depune în cadrul termenului de prescripție, inclusiv în cazul în care s-a ridicat rezerva verificării ulterioare, ca urmare a efectuării unei inspecții fiscale.

Declarația se completează cu ajutorul programului de asistență.

Formularul se depune la organul fiscal competent, în format PDF, cu fișier XML atașat, pe suport CD, însoțit de formatul hârtie, semnat conform legii, sau se transmite prin mijloace electronice de transmitere la distanță, în conformitate cu prevederile legale în vigoare.

În cazul în care plătitorii corectează declarația depusă, declarația rectificativă se întocmește pe același model de formular, înscriindu-se corect toate informațiile din declarație, și se bifează „X” în spațiul special prevăzut în acest scop”.

Pct. II din anexa nr. 1 din OANAF nr. 2779/2017Pct. II din anexa nr. 1, având titlul „Completarea declarației”, dispune următoarele:

Subpunctul 1 („Perioada de raportare”)

„În rubrica «Luna» se înscrie cu cifre arabe luna sau ultima lună a perioadei fiscale, după caz, în care a avut loc restituirea sumei reprezentând impozit reținut în plus către beneficiarul de venit (de exemplu: 1 pentru luna ianuarie sau 3 pentru trimestrul I).

Anul pentru care se completează declarația se înscrie cu cifre arabe cu 4 caractere (de exemplu: 2017)”.

Subpunctul 2, Secțiunea A („Date de identificare a plătitorului”)

„În caseta «Cod de identificare fiscală» se completează codul de identificare fiscală atribuit plătitorului de venit, conform legii, înscriindu-se cifrele cu aliniere la dreapta.

În situația în care declarația se completează de către împuternicit/reprezentantul fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent persoanei ale cărei obligații sunt îndeplinite, precum și datele de identificare ale acesteia, iar la rubrica «Funcția/Calitatea» din formular se înscrie «Împuternicit». În cazul în care plătitorul este înregistrat în scopuri de taxă pe valoarea adăugată, în prima căsuță se înscrie prefixul RO.

În rubrica «Denumire» se înscriu, după caz, denumirea sau numele și prenumele plătitorului de venit.

Rubricile privind adresa se completează cu datele privind adresa domiciliului fiscal al plătitorului de venit”.

Subpunctul 3, Secțiunea B („Date privind creanța fiscală”)

„Coloana «Denumire creanță fiscală»: se înscrie denumirea impozitului pe venit reținut la sursă de către plătitor supus operațiunii de regularizare. Creanțele reprezentând impozit pe venit reținut la sursă se regăsesc în Nomenclatorul obligațiilor de plată la bugetul de stat care se declară în formularul 100 «Declarație privind obligațiile de plată la bugetul de stat» sau în Nomenclatorul «Creanțe fiscale» care se declară în formularul 112 «Declarație privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate».

Pentru fiecare tip de impozit supus operațiunii de regularizare se completează în același formular câte un tabel generat cu ajutorul programului de asistență, corespunzător tipului de impozit, în conformitate cu instrucțiunile de mai jos.

Rândul 1 «Suma datorată în perioada fiscală în care s-a efectuat restituirea» – se înscrie suma reprezentând impozitul pe venit reținut la sursă, datorat în perioada fiscală în care s-a efectuat restituirea sumelor către beneficiarii de venit, conform legii.

Suma se preia, după caz, de la rd. 1 «Suma datorată» din formularul 100 «Declarație privind obligațiile de plată la bugetul de stat», respectiv de la rd. 1 «Suma datorată» din formularul 112 «Declarație privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate», în situația în care, în perioada de raportare, există obligația declarării creanței supuse regularizării. Prin excepție, în situația în care, în perioada fiscală menționată, nu au rezultat sume datorate reprezentând impozit pe venit reținut la sursă, se înscrie cifra 0 (zero).

Rândul 2 «Suma restituită beneficiarilor de venit în perioada de raportare» – se înscrie suma restituită de către plătitor beneficiarilor de venit în perioada de raportare.

Rândul 3 «Diferență de plată la bugetul statului» – se înscrie diferența dintre suma înscrisă la rândul 1 și suma înscrisă la rândul 2.

Rândul 4 «Diferență solicitată la restituire» – se înscrie diferența dintre suma înscrisă la rândul 2 și suma înscrisă la rândul 1”.

Anexa nr. 2 din OANAF nr. 2779/2017

Anexa nr. 2 poartă denumirea de „Caracteristici de tipărire, modul de difuzare, de utilizare și de păstrare a formularului” și are următorul cuprins:

„1. Denumire: 110 «Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă», cod 14.13.01.13/d.c.2. Caracteristici de tipărire: se utilizează echipament informatic pentru completare și editare. Formularul se completează și se editează cu ajutorul programului de asistență, asigurat gratuit de către Agenția Națională de Administrare Fiscală.

3. Se utilizează pentru regularizarea sumelor reprezentând impozit pe venit reținut la sursă cu sumele restituite de către plătitor beneficiarului de venit, potrivit art. 170 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare.

4. Se completează și se depune de plătitorii care efectuează regularizarea sumelor restituite beneficiarilor de venit cu obligațiile fiscale de același tip datorate în perioada fiscală în care s-a efectuat restituirea sumelor către beneficiarii de venit.

5. Circulă:

– 1 exemplar la organul fiscal central competent;

– 1 exemplar la plătitor.

6. Se arhivează la dosarul fiscal al plătitorului”.

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: