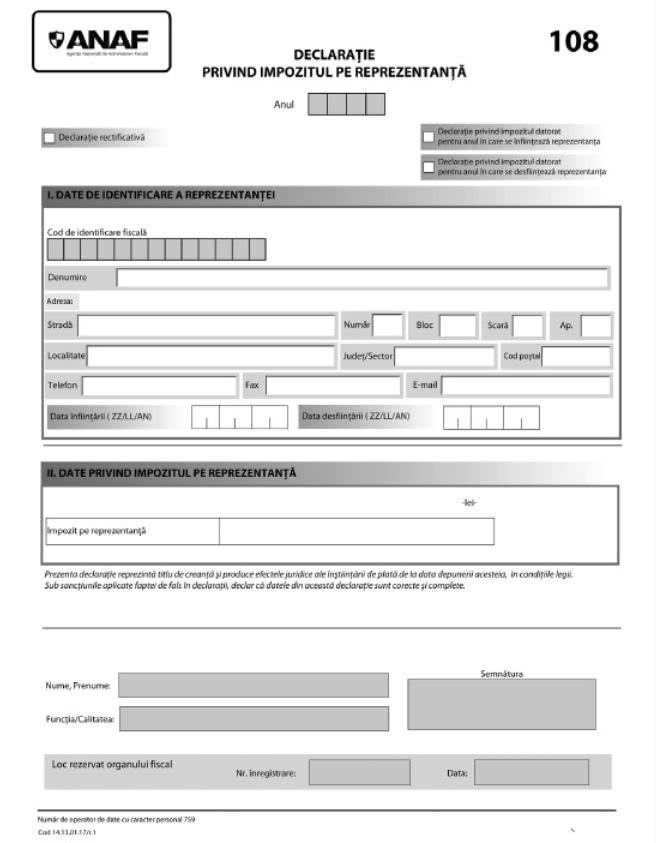

Aprobarea modelului şi conţinutului formularului 108 „Declaraţie privind impozitul pe reprezentanţă” (OPANAF nr. 3391/2017)

| Actul normativ publicat în Monitorul Oficial | Sumar |

| OPANAF nr. 3391/2017 (M. Of. nr. 966 din 6 decembrie 2017) | Se aprobă modelul și conținutul formularului 108 „Declarație privind impozitul pe reprezentanță”, cod 14.13.01.17/r.1, prevăzut în anexa nr. 1 la respectivul ordin. |

În M. Of. nr. 966 din 6 decembrie 2017, a fost publicat OPANAF nr. 3391/2017 pentru aprobarea modelului și conținutului formularului 108 „Declarație privind impozitul pe reprezentanță”.

În continuare, vom prezenta dispozițiile respectivului ordin.

Art. 1 din OPANAF nr. 3391/2017Art. 1 stabilește faptul că se aprobă modelul și conținutul formularului 108 „Declarație privind impozitul pe reprezentanță”, cod 14.13.01.17/r.1, prevăzut în anexa nr. 1 la respectivul ordin.

Art. 2 din OPANAF nr. 3391/2017În art. 2 se dispune faptul că formularul prevăzut mai sus se completează și se depune potrivit instrucțiunilor prevăzute în anexa nr. 2 la respectivul ordin.

Art. 3 din OPANAF nr. 3391/2017Potrivit art. 3, caracteristicile de tipărire, modul de difuzare, utilizare și păstrare a formularului prevăzut anterior sunt prezentate în anexa nr. 3 la respectivul ordin.

Art. 4 din OPANAF nr. 3391/2017Art. 4 prevede faptul că anexele nr. 1 – 3 fac parte integrantă din respectivul ordin.

Art. 5 din OPANAF nr. 3391/2017Conform art. 5, prevederile respectivul ordin se aplică începând cu declararea obligațiilor fiscale aferente anului 2018.

Art. 6 din OPANAF nr. 3391/2017Art. 6 dispune faptul că Direcția generală proceduri pentru administrarea veniturilor, Direcția generală de reglementare a colectării creanțelor bugetare, Direcția generală de tehnologia informației, direcțiile generale regionale ale finanțelor publice și a municipiului București, precum și, după caz, direcțiile de specialitate din cadrul Agenției Naționale de Administrare Fiscală vor duce la îndeplinire prevederile respectivului ordin.

Art. 7 din OPANAF nr. 3391/2017În art. 7 se prevede că respectivul ordin se publică în Monitorul Oficial al României.

Anexele din OPANAF nr. 3391/2017Redăm în continuare conținutul anexelor din OPANAF nr. 3391/2017.

Anexa nr. 1

Anexa nr. 2

INSTRUCȚIUNI

de completare a formularului 108 „Declarație privind impozitul pe reprezentanță”, cod 14.13.01.17/r.1

A. Depunerea declarației

1. Declarația privind impozitul pe reprezentanță se completează și se depune de către reprezentanța unei/unor persoane juridice străine, autorizată să funcționeze în România, potrivit legii.

2. Termen de depunere:

Reprezentanța unei/unor persoane juridice străine are obligația să depună declarația la organul fiscal central competent până în ultima zi a lunii februarie inclusiv a anului de impunere.

În situația reprezentanței unei/unor persoane juridice străine înființate sau desființate în/din România în cursul unei luni din anul de impunere, declarația se depune la organul fiscal central competent în termen de 30 de zile de la data la care aceasta a fost înființată sau desființată, după caz.

3. În situația reprezentanței unei/unor persoane juridice străine înființate în România în cursul unei luni din anul de impunere se bifează rubrica „Declarație privind impozitul datorat pentru anul în care se înființează reprezentanța”, se calculează impozitul anual pe reprezentanță datorat pentru anul de raportare, potrivit legii, și se înscrie la rubrica „Impozit pe reprezentanță” din formular.

În situația reprezentanței unei/unor persoane juridice străine desființate din România în cursul anului de impunere se bifează rubrica „Declarație privind impozitul datorat pentru anul în care se desființează reprezentanța”, se recalculează impozitul anual pe reprezentanță datorat pentru anul de raportare, potrivit legii, și se înscrie la rubrica „Impozit pe reprezentanță” din formular.

4. În cazul în care se corectează declarația depusă inițial, declarația rectificativă se întocmește pe același model de formular, înscriind „X” în rubrica „Declarație rectificativă”.

În situația în care se corectează declarația depusă în cazul înființării sau desființării reprezentanței se bifează atât rubrica „Declarație rectificativă”, cât și rubrica „Declarație privind impozitul datorat pentru anul în care se înființează reprezentanța” sau rubrica „Declarație privind impozitul datorat pentru anul în care se desființează reprezentanța”, după caz.

5. Declarația privind impozitul pe reprezentanță se depune la organul fiscal central competent pentru administrarea reprezentanței unei/unor persoane juridice străine, autorizate să funcționeze în România, potrivit legii.

6. Declarația privind impozitul pe reprezentanță se completează cu ajutorul programului de asistență.

7. Formularul se depune la organul fiscal central competent, în format PDF, cu fișier XML atașat, pe suport CD, însoțit de formatul hârtie, semnat conform legii, sau se transmite prin mijloace electronice de transmitere la distanță, în conformitate cu prevederile legale în vigoare.

B. Completarea declarației

8. Perioada de raportare

În rubrica „Anul” se înscrie cu cifre arabe anul calendaristic pentru care se completează declarația (de exemplu: 2018).

9. Secțiunea I „Date de identificare a reprezentanței”

9.1. În rubrica „Cod de identificare fiscală” se completează codul de identificare fiscală atribuit reprezentanței unei/unor persoane juridice străine, autorizate să funcționeze în România, potrivit legii, înscriindu-se cifrele cu aliniere la dreapta.

În situația în care declarația se completează de către împuternicitul/reprezentantul fiscal, desemnat potrivit legii, se înscriu codul de identificare fiscală atribuit de organul fiscal competent reprezentanței ale cărei obligații sunt îndeplinite, precum și datele de identificare ale acesteia, iar la rubrica „Funcția/Calitatea„ din formular se înscrie „Împuternicit”.

9.2. În rubricile „Denumire” și „Adresa” se înscriu datele de identificare ale reprezentanței unei/unor persoane juridice străine, autorizate să funcționeze în România, potrivit legii.

9.3. În situația în care reprezentanța se înființează în cursul anului, se înscrie data înființării reprezentanței în rubrica corespunzătoare din formular.

9.4. În situația în care reprezentanța se desființează în cursul anului, se înscrie data desființării reprezentanței în rubrica corespunzătoare din formular.

10. Secțiunea II „Date privind impozitul pe reprezentanță”

10.1. În rubrica „Impozit pe reprezentanță” se înscrie suma reprezentând impozitul pe reprezentanță, datorat pentru anul de raportare, stabilit potrivit legii.

10.2. În cazul reprezentanței unei/unor persoane juridice străine, care se înființează sau desființează în cursul unui an fiscal, impozitul datorat pentru acest an se calculează proporțional cu numărul de luni de existență a reprezentanței în anul fiscal respectiv.

10.3. În cazul în care persoanele juridice străine înființează o reprezentanță în România în cursul unei luni din anul de impunere, impozitul pentru anul de impunere se calculează începând cu data de 1 a lunii în care reprezentanța a fost înființată până la sfârșitul anului respectiv.

10.4. Pentru reprezentanțele care se desființează în cursul anului de impunere, impozitul anual se recalculează pentru perioada de activitate de la începutul anului până la data de 1 a lunii următoare celei în care se desființează.

Anexa nr. 3

CARACTERISTICI

de tipărire, modul de difuzare, utilizare și păstrare a formularului

1. Denumire: Declarație privind impozitul pe reprezentanță, cod 14.13.01.17/r.1 (formular 108)

2. Caracteristici de tipărire: se completează și se editează cu ajutorul programului de asistență, asigurat gratuit de către Agenția Națională de Administrare Fiscală.

3. Se utilizează la declararea impozitului pe reprezentanță.

4. Se completează și se depune: de către reprezentanța unei/unor persoane juridice străine, autorizate să funcționeze în România, potrivit legii;

5. Circulă:

– un exemplar la organul fiscal central competent;

– un exemplar la contribuabil.

6. Se arhivează la organul fiscal central competent.

Opinii

Recurs vs. apel în contencios administrativ. Tradiţie vs. avantaje (citește)

Vă recomandăm:

Despre autor:

Redacția ProLege

Rubrica ACTUALITATE LEGISLATIVĂ aduce la cunoştinţa utilizatorilor principalele schimbări legislative survenite recent în diverse domenii, înlesnind astfel activitatea de informare şi de cercetare desfăşurată de practicieni şi reducând semnificativ şi eficient timpul dedicat respectivei activităţi.Vă recomandăm: